“雙碳”目標下,加快構建新型電力系統是必然趨勢,也是一項長期的任務。近年來,我國把促進新能源和清潔能源發展放在更加突出的位置,今年3月,我國非化石能源發電裝機容量首次超過50%。儲能作為構建新型電力系統的重要支撐,對改善新能源電源的系統友好性、改善負荷需求特性、推動新能源大規模高質量發展具有關鍵作用。根據2023年3月國家電化學儲能電站安全監測信息平臺發布的《2022年度電化學儲能電站行業統計數據》(以下簡稱“中電聯統計數據”,注1)報告顯示,2022年電化學儲能電站平均運行系數為0.17(相當于平均每天運行4.15小時、年平均運行1516小時)、平均利用系數為0.09(相當于平均每天利用2.27小時、年平均利用829小時),電化學儲能電站發展呈現出蓄勢待發的態勢。受政策和市場化機制的影響,截至2022 年底,我國電源側、電網側、用戶側儲能累計投運總能量占比分別為48.40%、38.72%、12.88%,不同應用場景的電化學儲能發展差異較大。

(來源:中國電力企業管理 作者:趙巖)

電網側儲能具有相對清晰的商業模式

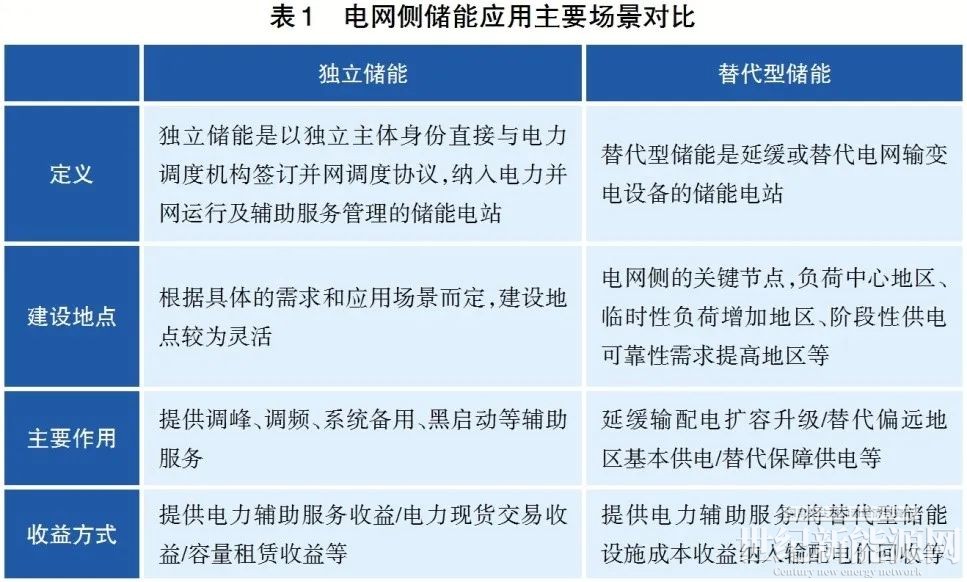

電網側儲能通常是指服務電力系統運行,以協助電力調度機構向電網提供電力輔助服務、延緩或替代輸變電設施升級改造等為主要目的建設的儲能電站。中電聯統計數據表明,截至2022年底,電網側儲能在建55座、裝機4.08吉瓦/7.52吉瓦時,累計投運78座、裝機2.44吉瓦/5.43吉瓦時,同比增長165.87%。電網側儲能主要的應用場景包括獨立儲能(包括共享儲能等)、替代型儲能(包括變電站、移動電源車等),其中獨立儲能累計投運總能量,在電網側儲能電站累計投運總能量中占比接近90%,電網側儲能應用主要場景對比詳見表1。

獨立儲能

截至2022年底,獨立儲能在建48座、裝機3.82吉瓦/ 7.19吉瓦時,累計投運64座、裝機2.10吉瓦/4.86吉瓦時,同比增長159.13%。受政策影響各地區裝機差異較為明顯,山東、湖南、寧夏、青海、河北的獨立儲能裝機較高,累計總能量占獨立儲能總能量的74.29%。2022年,獨立儲能平均運行系數0.13(相當于平均每天運行3.03小時、年平均運行1106小時)、平均利用系數0.07(相當于平均每天利用1.61小時、年平均利用586小時),略低于電化學儲能平均水平(2022年電化學儲能電站平均運行系數為0.17、平均利用系數為0.09)。

政策利好獨立儲能發展。一是鼓勵發展獨立儲能。全國有約20個省份出臺了支持獨立儲能發展的相關政策,部分省份通過規劃建設獨立儲能示范項目、鼓勵配建儲能轉為獨立儲能等政策支持獨立儲能發展。二是鼓勵新能源共享租賃。山東、河南、貴州、寧夏、廣西、新疆等地對于新能源企業租賃儲能容量視為配建容量,容量租賃指導價格在160~300元/千瓦·年之間,其中廣西明確已通過容量租賃模式配置儲能的市場化并網新能源項目,暫不參與調峰輔助服務費用分攤。三是鼓勵參與電力現貨交易。山東、山西、甘肅、青海、廣東等5個省份明確了獨立儲能參與現貨市場的規則細則。四是鼓勵參與輔助服務市場。全國有約20個省份明確了儲能參與電力輔助服務規則,主要交易品種調峰、調頻。五是給予儲能補貼支持。江蘇、山西、河南、廣東等10余個地區出臺了補貼支持政策,補貼方式包括放電補貼、容量補貼、投資補貼等。

替代型儲能

截至2022年底,替代型儲能在建7座、裝機0.26吉瓦/0.33吉瓦時,累計投運14座、裝機0.33吉瓦/0.58吉瓦時,同比增長239.64%。2022年,替代型儲能平均運行系數0.15(相當于平均每天運行3.61小時、年平均運行1318.5小時)、平均利用系數0.14(相當于平均每天利用3.37小時、年平均利用1232小時),運行情況優于電化學儲能平均水平。

鼓勵在關鍵節點建設替代型儲能設施。國家及地方相繼出臺了鼓勵政策,提出在關鍵節點、電網末端及偏遠地區等布局新型儲能,發揮儲能應急備用技術優勢,探索將電網替代型儲能設施成本收益納入輸配電價回收等。目前已有約20個省份出臺了支持政策。

發展趨勢

隨著新型電力系統建設逐步加快,受極端天氣的影響以及新能源裝機比例逐漸增高,考慮電網安全穩定運行實際需要,電網側儲能以其電網互動友好性以及相對清晰的商業模式,政策及市場關注度較高。從技術上考慮適宜建設大型電網側儲能的空間有限,結合區域內市場化機制,新能源、電網及負荷特點可以大致推算出適合建設的位置,優質資源區企業投資積極性較強。但與此同時也應注意到電網側儲能發展仍存在投資回收機制有待進一步健全等問題。一是共享儲能全面落地尚需時間。共享儲能通過模式創新,為儲能降本增收提供了思路,但目前各地項目規劃較多,實際投運較少,實際租賃情況、輔助服務調用情況等需要進一步明確保障機制,在獲得穩定收入方面還存在風險。二是儲能參與電力現貨市場還處于初步探索階段。目前只有山東12個電站開展了相關實踐,其規模化發展還依賴各地市場機制的完善及相關技術的進步。三是輔助服務收益無法達到預期值。目前電力輔助服務費還只能在發電電源間實行零和博弈,成本難以有效疏導至電力用戶,同時調峰等輔助服務補償價格普遍不高,獨立儲能收益難以保障。四是電網替代型儲能界定不明。目前電網側替代性儲能電價政策尚處于研究探索階段,儲能成本納入輸配電成本缺乏核定標準。以上這些因素在一定范圍內影響了電網側儲能的實際應用和企業投資的積極性。

電源側儲能盈利模式較為單一

電源側儲能通常是指與常規電廠、風電場、光伏電站等電源廠站相連接,以平滑新能源功率曲線、促進新能源消納、提升火電機組涉網性能等為目的建設的儲能電站。中電聯統計數據表明,截至2022 年底,電源側儲能在建211座、裝機7.50吉瓦/21.27吉瓦時,累計投運263座、裝機3.97吉瓦/ 6.80吉瓦時,同比增長131.81%。電源側儲能常見的應用場景包括新能源配儲、火電配儲等,其中新能源配儲電站累計投運總能量占電源側比例超過80%,電源側儲能應用主要場景對比詳見表2。

新能源配儲

截至2022年底,新能源配儲在建193座、裝機6.92吉瓦/20.19吉瓦時,累計投運207座、裝機2.82吉瓦/5.50吉瓦時,同比增長150.15%。受新能源配儲政策要求影響,各地裝機差異較大,山東、內蒙古、西藏、新疆、青海等省份新能源配儲裝機較高。2022年,新能源配儲平均運行系數0.06(相當于平均每天運行1.44小時、年平均運行525小時)、平均利用系數0.03(相當于平均每天利用0.77小時、年平均利用283小時),新能源配儲運行情況遠低于電化學儲能平均水平(2022年電化學儲能電站平均運行系數為0.17、平均利用系數為0.09)。

受新能源配儲政策影響,新能源配儲裝機比例持續提高。一是鼓勵或強制新能源配儲。自2021年以來,全國27個省份發布了新能源配儲政策,其中22個省份明確新能源配置儲能比例,整體的比例要求在5%~30%之間、儲能時長要求在1~4小時之間。二是給予儲能補貼支持。浙江、青海、四川、重慶等11個省份發布了新能源配儲補貼政策,補貼方式與獨立儲能類似,主要包括放電補貼、容量補貼、投資補貼。三是鼓勵參與輔助服務市場。《關于進一步推動新型儲能參與電力市場和調度運用的通知》(發改辦運行〔2022〕475號)提出,新能源場站配建的儲能項目,在完成站內計量、控制等相關系統改造并符合相關技術要求情況下,與所屬新能源場站合并視為一個整體,按照相關規則參與電力輔助服務。當前安徽、貴州、河南等12個省份發布了電源側儲能參與輔助服務市場的政策,交易品種主要包括調峰、調頻、備用等。

火電配儲

截至2022年底,火儲在建8座、裝機0.23吉瓦/0.38吉瓦時,累計投運49座、裝機0.77吉瓦/0.64吉瓦時,同比增長23.20%。廣東、山東、江蘇、山西等省份火電配儲裝機較高,占總能量的88.87%。2022年,平均運行系數0.33(相當于平均每天運行8.04小時、年平均運行2933小時)、平均利用系數0.14(相當于平均每天利用3.34小時、年平均利用1217小時),火電配儲運行情況優于電化學儲能平均水平(2022年電化學儲能電站平均運行系數為0.17、平均利用系數為0.09)。

鼓勵火電配儲參與電力輔助服務市場。國家能源局此前公布的《并網發電廠輔助服務管理實施細則》與《發電廠并網運行管理實施細則》等文件,為火儲聯調項目確立了補償機制。目前山東、河南、甘肅、湖北等12個省份發布了關于火電機組參與輔助服務的政策,鼓勵參與調峰、調頻等電力輔助服務。

發展趨勢

目前新能源配儲發展多受政策驅動,火儲調頻收益模式受外部環境影響較大。一是新能源配置儲能作用未能充分發揮。多地采取“一刀切”式的配置標準,未出臺配套的具體使用和考核辦法,儲能與新能源尚未實現協調優化運行,儲能的實際作用難以充分發揮。二是盈利模式較為單一。新能源配儲還沒有成熟的收益模式,火電調頻主要以AGC為主,雖然調頻市場補償價格較高,但調頻輔助服務市場空間較小,火電裝機增長空間有限,大量靈活性資源涌入調頻市場將對調頻價格造成較大沖擊,將加劇市場價格的波動和不確定性。

用戶側儲能經濟性逐漸顯現

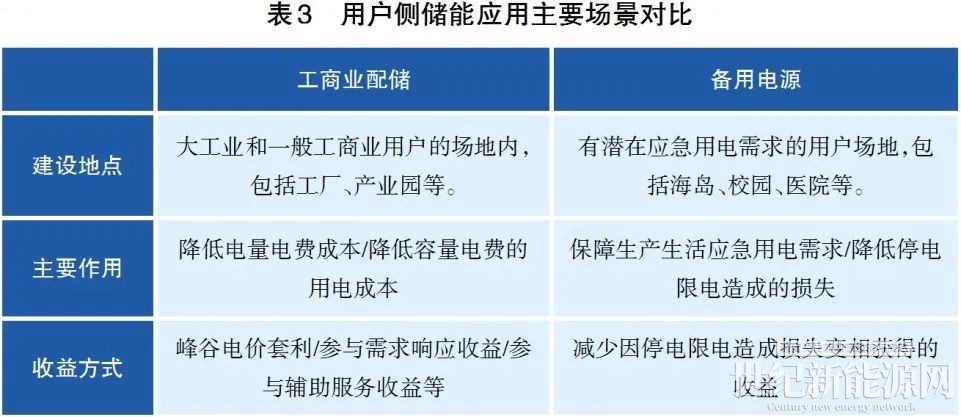

用戶側儲能通常是指在不同的用戶用電場景下,根據用戶的訴求,以降低用戶的用電成本、減少停電限電損失等為目的建設的儲能電站。截至2022年底,用戶側儲能在建34座、裝機0.12吉瓦/0.23吉瓦時,累計投運131座,裝機0.48吉瓦/1.81吉瓦時,同比增長49.00%。(文末注2)用戶側儲能主要的應用場景包括工商業配儲(包括產業園等)、備用電源(包括海島、校園、醫院等),其中工商業、備用電源累計投運總能量,在用戶側儲能電站累計投運總能量中占比分別為49.61%、48.06%,用戶側儲能應用主要場景對比詳見表3。

工商業配儲

截至2022年底,工商業配儲電站在建30座、裝機0.11吉瓦/0.20吉瓦時,累計投運81座、裝機0.28吉瓦/0.90吉瓦時,同比增長136.79%。峰谷電價差是工商業配儲的主要盈利模式,根據中電聯統計數據,峰谷價差較大的江蘇、浙江、廣東、安徽工商業配儲裝機較高,占工商業配儲總能量的 92.33%。2022年,工商業配儲平均運行系數0.49(相當于平均每天運行11.78小時、年平均運行4297小時)、平均利用系數0.31(相當于平均每天利用7.28小時、年平均利用2658小時),工商業配儲運行情況優于電化學儲能平均水平(2022年電化學儲能電站平均運行系數為0.17、平均利用系數為0.09)。

國家及地方層面密集發布了分時電價、儲能補貼、需求響應、儲能交易等一系列政策,鼓勵用戶側儲能多元發展。一是分時電價逐步擴大。各地峰谷電價差的不斷增大,參照2023年5月各地電網代理購電價格,最大峰谷價差超過0.7元/千瓦時的省份有17個(目前電化學儲能度電成本約為0.6~0.7元/千瓦時,當峰谷電價差超過度電成本時工商業儲能投資才可實現盈利),部分省份設置兩個高峰時段,越來越多省份的工商業儲能具備了經濟性。二是各地陸續出臺補貼支持政策。包括江蘇、浙江、山西、四川等省份在內的超10個地區發布了針對工商業用戶側儲能的補貼政策。補貼方式與電網側獨立儲能場景類似。三是鼓勵用戶側儲能參與需求響應。已有廣東、重慶、云南等10余省份明確或鼓勵用戶側儲能作為響應主體參與需求響應,主要響應方式為削峰填谷,按照響應主體容量或有效響應電量進行補償,不同省份補貼標準差異較大。四是鼓勵用戶側儲能參與電力輔助服務。國家發布政策鼓勵支持10千伏及以上的工商業用戶直接參與電力市場。目前,包括華北電網轄區和安徽、福建等在內的10余個地區或省份,在其輔助服務相關政策中明確或鼓勵用戶側儲能可以參與調峰交易,調峰服務價格在0.1元/千瓦時~1元/千瓦時之間。

備用電源

截至2022年底,備用電源在建4座、裝機0.01吉瓦/ 0.03吉瓦時,累計投運41座、裝機0.18吉瓦/0.87吉瓦時,同比增長7.59%。根據統計數據,江蘇、廣東等省份備用電源裝機較高,占備用電源總能量的 97.61%。2022年,備用電源平均運行系數0.19(相當于平均每天運行4.45小時、年平均運行1626小時)、平均利用系數0.10(相當于平均每天利用2.32小時、年平均利用848小時),備用電源運行情況與電化學儲能平均水平基本一致(2022年電化學儲能電站平均運行系數為0.17、平均利用系數為0.09)。

“十四五”初期,我國局地發生數次缺電。2021年因為煤炭價格上漲、能耗雙控等原因,超過20個省份實施有序用電。2022年受極端高溫天氣、水電出力驟減等影響,結合經濟復蘇工商業電力消費持續增長等因素,超過20個省份實施了有序用電。部分工商業用戶出現用電短缺問題,用戶側儲能系統作為備用電源的部署需求逐漸顯現。

發展趨勢

隨著我國電力市場化改革的持續推進,工商業儲能的經濟性正在逐步顯現,考慮到工商業用戶逐步進入電力市場帶來的高耗能用電成本的上升,以及第三產業、城鄉居民用戶的用電量占比不斷提升,未來峰谷電價差有望進一步拉大或維持高位,這也預示著用戶側儲能擁有著較大的發展潛力。此外,各地限電政策的出臺,也將刺激工商業用戶的電化學儲能配置需求。用戶側儲能雖然擁有較為廣闊的發展前景,但對于工商業配儲、備用電源的發展,在未來還將面臨著一些實際性的挑戰。一是商業模式較為單一。峰谷套利是目前用戶側儲能最主要的盈利方式,但是覆蓋范圍還主要局限在峰谷差價比較大的省份,部分地方政府雖然有補貼,但是補貼核算存在困難,且隨著儲能規模的擴大,補貼難以持續。二是市場化機制不健全。用戶側儲能參與電力輔助服務準入要求、參與方式、補償標準等相關機制尚不健全,參與積極性普遍不高。三是儲能安全管理有待加強。由于用戶側儲能項目通常單體規模較小,安裝環境復雜,加之相關標準尚不健全,對用戶側儲能安全管理帶來更高的挑戰。

電化學儲能高質量發展的有關建議

一是因地制宜配置儲能規模。結合當地新能源消納、資源特性、網架結構、負荷特性、電網安全、電源結構等因素,由地方政府和電網公司牽頭,滾動確定并發布各區域的儲能規模和比例,科學確定新能源配置儲能的合理比例,有序引導共享儲能建設節奏,對于電網替代型儲能,建議在電力系統發展規劃中予以明確。

二是構建長效成本疏導及市場機制。建立保障電化學儲能盈利的長效機制,完善電能量市場機制,明確儲能參與電力市場交易規則,加大有償調峰補償力度,豐富交易品種,不斷完善輔助服務市場建設。研究建立儲能成本以電力輔助服務費、輸配電價等形式向電力用戶疏導的機制,規劃出臺容量電價機制。健全尖峰電價機制,適度拉大峰谷價差,通過價格信號激勵市場主體自發配置儲能資源。

三是健全全流程安全管理機制。規范儲能電站全過程安全管理,不斷加強儲能安全技術攻關,完善基于儲能項目技術升級和安全性的檢測認證和監督體系,建設并運營好電化學儲能電站安全監測信息平臺,加強儲能專業人才的培養,推動安全管理人員持證上崗。

四是持續完善儲能相關政策規范。結合國家政策,結合行業需求,研究完善電化學儲能發展的相關政策及規范,并為政府、企業和相關機構提供政策解讀服務,推動新能源配儲在實際應用中發揮更大的作用。

(注1:數據統計范圍:國家電化學儲能電站安全監測信息平臺收集的全國電力安委會19家企業成員單位500千瓦/500千瓦時以上電化學儲能電站數據。

注2:因統計范圍僅為全國電力安全生產委員會19家企業成員單位,用戶側儲能統計數據有限。)