微信客服

微信客服 微信公眾號

微信公眾號“我們將解除法國兩個漂浮式海上風場主機供貨合同,專注于研發和生產Heliade-X型海上風機。”GE可再生能源公司在4月底對外如是說。這不僅暗示歐洲大容量機組訂單逐步占據市場的被動之舉,背后也透露出GE有意將有限的供應鏈資源投入到更具市場價值的機型上。反觀未來兩年多中國海上風電的搶裝潮,單薄的供應鏈體系能否支持國內主機廠和開發商走完這段荊棘之路……

政策刺激,海上風電訂單激增

2018 年,中國海上風電發展提速,新增裝機 436 臺,新增裝機容量達到165.5 萬千瓦,同比增長 42.7%;累計裝機達到444.5 萬千瓦。

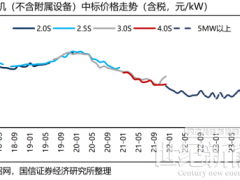

受競價政策影響,廣東福建等省趕在2018年底前出臺的政策更給海上風電添了把火,廣東省僅2018年12月一個月就核準了2700萬千瓦的海上風電項目,且多以6MW、8MW的大兆瓦機型為主。

上周,國家發改委正式發布了《關于完善風電上網電價政策的通知》(發改價格〔2019〕882號)。其中海上風電部分提出2018年核準的項目,如在2021年前并網執行0.85元/千瓦時電價,之后并網的執行當年指導價;2019年及以后核準的項目,競標不高于當年指導價。這與此前發改委價格司提出的“2018年底前核準的風電項目,于2020年底前完成并網工作,否則將重新參與競價”相比,條件寬松了一些。

但即便如此,為獲得高昂的固定補貼電價,行業搶裝潮仍不可避免。海上風電建設周期一般為三到五年,無論基礎、升壓站,還是接入電網,多個環節的建設時間都比陸上長得多。這勢必引發整個產業鏈的供不應求,尤其是與風機制造環節相關的零部件,價格可能隨之上漲。

全球海上風電蓬勃發展,中國緊跟步伐并大有趕超之勢,但供應鏈一直是中國海上風電跨越式發展的掣肘,從開發、采購、運輸、安裝、運行一直到拆除,海上風場壽命期每個環節的零部件供應商、施工安裝方和服務機構都或多或少地存在短缺和不足。

對于主機廠家,機組的真實供應能力是考驗,而這背后是完備供應鏈體系的支撐。當今世界的產業鏈、產業巨頭、產業競爭能力,不僅僅是核心技術的競爭,不僅僅是資本多少的競爭,更講產業鏈的控制能力。比如蘋果手機里一共涉及到500多個大大小小的零部件。全世界有幾十個國家的幾百個企業在為蘋果加工零部件,如果某一個環節控制不好,“木桶效應”就會導致蘋果手機無法面世。

葉片是制約大兆瓦機組供應的瓶頸……

海上風場的核心設備是海上風機,而風機的核心部件是葉片、軸承、發電機、變流器、主軸、齒輪箱等設備。除機艙外,最關鍵的風機部件應該就是葉片。下面我們就以海上風機葉片為例,看看歐洲和中國整機企業面對的挑戰。

由于海上風機容量更大、所處環境更加惡劣,相應地對葉片的尺寸要求更大、可靠性要求更高。首先從生產環節來看:

第一、大葉片的技術難度大,需要更長的時間進行技術研發,研發之后的測試、掛機測試、小批量、調試要花費比較長的時間;

第二、大葉片需要更大的場地進行生產和庫存,也需要占用模具更長時間;

葉片變長之后,其重量與長度是立方的關系,葉片的重量會顯著加大,載荷也會上升,而且使用大葉片之后風機的發電小時數升高,還會帶來葉片疲勞載荷的問題,需要在氣動和結構設計上都加以優化。

尤其是141米葉輪和121、131米葉輪還有根本性的不同,121、131米葉輪的節圓直徑(即葉根處的直徑)只有2.3米,而141米葉片的葉根直徑升高到了2.8米,進一步增加了研發、設計的難度。隨著葉輪直徑增大到170米及以上時,為了降低葉片重量,可能還涉及從傳統玻纖材料向碳纖材料的轉變,導致生產效率大幅降低,對工藝和質量控制也提出了全新的要求。

從需求端來看,葉片大型化的趨勢十分明顯,但由于葉片行業整體產能收縮,大葉片對場地、技術、模具的要求均高,供給端跟不上,造成了供不應求。國內2018年新增的165萬千瓦海上裝機多以4兆瓦為主,2018-19年新增訂單多為大兆瓦機組。據悉,目前國內6兆瓦海上17X、18X葉片產能有限,全國總計產能80套,約合48萬千瓦,遠遠無法滿足當前的供貨需求。

這也是為什么國際海上風電巨頭如MHI Vestas和西門子歌美颯都建立了屬于自己的海上風機葉片工廠。

其中三菱維斯塔斯2014年4月在英國懷特島(Isle of wight)開設葉片廠,當時的開辦目的十分明確,就是為V164-8.0MW型海上風機配套80米長葉片。工廠在2015年開始小規模生產,在2017年實現量產。2018年底,由于市場訂單需要,工廠又引進了一套新模具。

為支撐其海上風機供應鏈體系,西門子歌美颯在英國赫爾港投資建設了葉片廠,該廠于2016年11月建成,主要為歐洲地區提供海上風機葉片,年產量可達150套。該工廠耗資3.1億英鎊,其生產的第一批葉片安裝到位于英國諾福克沿岸Dudgeon風電場的67臺西門子風機上。

為保證新興市場的供貨需求,這些國際整機巨頭也提早布局。三菱維斯塔斯(MHI Vestas)在確定拿下臺灣150萬千瓦容量的風機訂單后,果斷和當地風電供應鏈企業簽署了一系列諒解備忘錄,包括塔筒、葉片供應商以及葉片原材料供應商。西門子歌美颯也在獲得120MW Formosa1期和2期主機供貨合同后和當地葉片樹脂材料供應商簽訂了合作協議。

再從運輸環節來看,海上風機葉片本身比陸上風機的要長,且還有快速增長的趨勢,30年前一臺運輸卡車不僅能運載葉片還能運載風機,后來只能運輸一套葉片,而現在一臺卡車運輸單只葉片都“力不從心”。所以,對于海上風機配套的葉片工廠只有建在港口才經濟。上述三菱維斯塔斯和西門子歌美颯的葉片工廠都布置在距離北海海上風場最近的沿海港口城市,一是省去陸地運輸的復雜性;二是地處歐洲海上風電腹地,可第一時間將葉片送往組裝港口或現場。

中國由于早期只開發陸上風場,導致大部分總裝廠分布在內陸地區,主要分布在新疆、內蒙古、甘肅、四川、青海等省份。

為緩解當前的零部件供應短缺問題,其它部件尤其是大型葉片工廠也亟需在沿海地區配套建設。國內主流海上風機廠商上海電氣和遠景能源的4MW級風機憑借多年的運行業績培育了大量上下游供應鏈,配套的14X、15X葉片可以確保幾個GW的供應能力。除此以外,我們認為葉片環節已經轉為賣方市場,部分型號已發生實質性漲價,預計供應緊張將持續全年且下半年還有加劇的可能。

我們的產業鏈真的準備好了嗎?

上面以葉片為例,指出了對海上風電供應鏈體系的擔憂。其實,不僅是葉片,海上風電各類設備也因整體產業鏈不夠發達,在近幾年成為了賣方市場。由于主變壓器、開關柜等設備的漲價,如果現在要建設一個容量為300MW~400MW的海上升壓站,投資要比兩年前高出30%以上;而海纜面臨的不僅是漲價問題,國內一線海纜廠家的生產線都已開足馬力,供貨周期依然很長,存在無法滿足項目需求的情況,因此在各家電纜廠出現了許多專職催貨的“常駐”人員。這些問題,最終導致的便是項目成本提高,項目周期拉長,整體收益降低,損害整個行業的健康。在未來幾年,這些問題在一定程度上是難以解決的,甚至還會因集中核準和搶裝潮而放大,成為制約行業發展的瓶頸。

自主創新固然重要也是必須堅持的,但我們也需要在前人的基礎上進行創新,為了實現國內海上風電快速發展,全球協作,吸取歐洲海上風電經驗,利用先進國家海上風電技術是永遠繞不過去的話題。具體形式則多種多樣,包括合資建廠、培訓人員、建立適合中國國情的物流體系等等。

為了降低海上風電開發成本和產業對政府補貼的依賴,加大培育完備的供應鏈體系已迫在眉睫,這是保證中國海上風電健康快速發展的根本,也是保障當下各省大量核準待建項目按期投產的關鍵!

政策刺激,海上風電訂單激增

2018 年,中國海上風電發展提速,新增裝機 436 臺,新增裝機容量達到165.5 萬千瓦,同比增長 42.7%;累計裝機達到444.5 萬千瓦。

受競價政策影響,廣東福建等省趕在2018年底前出臺的政策更給海上風電添了把火,廣東省僅2018年12月一個月就核準了2700萬千瓦的海上風電項目,且多以6MW、8MW的大兆瓦機型為主。

上周,國家發改委正式發布了《關于完善風電上網電價政策的通知》(發改價格〔2019〕882號)。其中海上風電部分提出2018年核準的項目,如在2021年前并網執行0.85元/千瓦時電價,之后并網的執行當年指導價;2019年及以后核準的項目,競標不高于當年指導價。這與此前發改委價格司提出的“2018年底前核準的風電項目,于2020年底前完成并網工作,否則將重新參與競價”相比,條件寬松了一些。

但即便如此,為獲得高昂的固定補貼電價,行業搶裝潮仍不可避免。海上風電建設周期一般為三到五年,無論基礎、升壓站,還是接入電網,多個環節的建設時間都比陸上長得多。這勢必引發整個產業鏈的供不應求,尤其是與風機制造環節相關的零部件,價格可能隨之上漲。

全球海上風電蓬勃發展,中國緊跟步伐并大有趕超之勢,但供應鏈一直是中國海上風電跨越式發展的掣肘,從開發、采購、運輸、安裝、運行一直到拆除,海上風場壽命期每個環節的零部件供應商、施工安裝方和服務機構都或多或少地存在短缺和不足。

對于主機廠家,機組的真實供應能力是考驗,而這背后是完備供應鏈體系的支撐。當今世界的產業鏈、產業巨頭、產業競爭能力,不僅僅是核心技術的競爭,不僅僅是資本多少的競爭,更講產業鏈的控制能力。比如蘋果手機里一共涉及到500多個大大小小的零部件。全世界有幾十個國家的幾百個企業在為蘋果加工零部件,如果某一個環節控制不好,“木桶效應”就會導致蘋果手機無法面世。

葉片是制約大兆瓦機組供應的瓶頸……

海上風場的核心設備是海上風機,而風機的核心部件是葉片、軸承、發電機、變流器、主軸、齒輪箱等設備。除機艙外,最關鍵的風機部件應該就是葉片。下面我們就以海上風機葉片為例,看看歐洲和中國整機企業面對的挑戰。

由于海上風機容量更大、所處環境更加惡劣,相應地對葉片的尺寸要求更大、可靠性要求更高。首先從生產環節來看:

第一、大葉片的技術難度大,需要更長的時間進行技術研發,研發之后的測試、掛機測試、小批量、調試要花費比較長的時間;

第二、大葉片需要更大的場地進行生產和庫存,也需要占用模具更長時間;

葉片變長之后,其重量與長度是立方的關系,葉片的重量會顯著加大,載荷也會上升,而且使用大葉片之后風機的發電小時數升高,還會帶來葉片疲勞載荷的問題,需要在氣動和結構設計上都加以優化。

尤其是141米葉輪和121、131米葉輪還有根本性的不同,121、131米葉輪的節圓直徑(即葉根處的直徑)只有2.3米,而141米葉片的葉根直徑升高到了2.8米,進一步增加了研發、設計的難度。隨著葉輪直徑增大到170米及以上時,為了降低葉片重量,可能還涉及從傳統玻纖材料向碳纖材料的轉變,導致生產效率大幅降低,對工藝和質量控制也提出了全新的要求。

從需求端來看,葉片大型化的趨勢十分明顯,但由于葉片行業整體產能收縮,大葉片對場地、技術、模具的要求均高,供給端跟不上,造成了供不應求。國內2018年新增的165萬千瓦海上裝機多以4兆瓦為主,2018-19年新增訂單多為大兆瓦機組。據悉,目前國內6兆瓦海上17X、18X葉片產能有限,全國總計產能80套,約合48萬千瓦,遠遠無法滿足當前的供貨需求。

這也是為什么國際海上風電巨頭如MHI Vestas和西門子歌美颯都建立了屬于自己的海上風機葉片工廠。

其中三菱維斯塔斯2014年4月在英國懷特島(Isle of wight)開設葉片廠,當時的開辦目的十分明確,就是為V164-8.0MW型海上風機配套80米長葉片。工廠在2015年開始小規模生產,在2017年實現量產。2018年底,由于市場訂單需要,工廠又引進了一套新模具。

為支撐其海上風機供應鏈體系,西門子歌美颯在英國赫爾港投資建設了葉片廠,該廠于2016年11月建成,主要為歐洲地區提供海上風機葉片,年產量可達150套。該工廠耗資3.1億英鎊,其生產的第一批葉片安裝到位于英國諾福克沿岸Dudgeon風電場的67臺西門子風機上。

為保證新興市場的供貨需求,這些國際整機巨頭也提早布局。三菱維斯塔斯(MHI Vestas)在確定拿下臺灣150萬千瓦容量的風機訂單后,果斷和當地風電供應鏈企業簽署了一系列諒解備忘錄,包括塔筒、葉片供應商以及葉片原材料供應商。西門子歌美颯也在獲得120MW Formosa1期和2期主機供貨合同后和當地葉片樹脂材料供應商簽訂了合作協議。

再從運輸環節來看,海上風機葉片本身比陸上風機的要長,且還有快速增長的趨勢,30年前一臺運輸卡車不僅能運載葉片還能運載風機,后來只能運輸一套葉片,而現在一臺卡車運輸單只葉片都“力不從心”。所以,對于海上風機配套的葉片工廠只有建在港口才經濟。上述三菱維斯塔斯和西門子歌美颯的葉片工廠都布置在距離北海海上風場最近的沿海港口城市,一是省去陸地運輸的復雜性;二是地處歐洲海上風電腹地,可第一時間將葉片送往組裝港口或現場。

中國由于早期只開發陸上風場,導致大部分總裝廠分布在內陸地區,主要分布在新疆、內蒙古、甘肅、四川、青海等省份。

為緩解當前的零部件供應短缺問題,其它部件尤其是大型葉片工廠也亟需在沿海地區配套建設。國內主流海上風機廠商上海電氣和遠景能源的4MW級風機憑借多年的運行業績培育了大量上下游供應鏈,配套的14X、15X葉片可以確保幾個GW的供應能力。除此以外,我們認為葉片環節已經轉為賣方市場,部分型號已發生實質性漲價,預計供應緊張將持續全年且下半年還有加劇的可能。

我們的產業鏈真的準備好了嗎?

上面以葉片為例,指出了對海上風電供應鏈體系的擔憂。其實,不僅是葉片,海上風電各類設備也因整體產業鏈不夠發達,在近幾年成為了賣方市場。由于主變壓器、開關柜等設備的漲價,如果現在要建設一個容量為300MW~400MW的海上升壓站,投資要比兩年前高出30%以上;而海纜面臨的不僅是漲價問題,國內一線海纜廠家的生產線都已開足馬力,供貨周期依然很長,存在無法滿足項目需求的情況,因此在各家電纜廠出現了許多專職催貨的“常駐”人員。這些問題,最終導致的便是項目成本提高,項目周期拉長,整體收益降低,損害整個行業的健康。在未來幾年,這些問題在一定程度上是難以解決的,甚至還會因集中核準和搶裝潮而放大,成為制約行業發展的瓶頸。

自主創新固然重要也是必須堅持的,但我們也需要在前人的基礎上進行創新,為了實現國內海上風電快速發展,全球協作,吸取歐洲海上風電經驗,利用先進國家海上風電技術是永遠繞不過去的話題。具體形式則多種多樣,包括合資建廠、培訓人員、建立適合中國國情的物流體系等等。

為了降低海上風電開發成本和產業對政府補貼的依賴,加大培育完備的供應鏈體系已迫在眉睫,這是保證中國海上風電健康快速發展的根本,也是保障當下各省大量核準待建項目按期投產的關鍵!

0 條