微信客服

微信客服 微信公眾號

微信公眾號2019年18日,上海隆重召開了備受全球矚目的2019中國汽車論壇!本屆論壇主題為“創新、開放、綠色—聚焦汽車產業變革與機遇”。面對2019年新的發展形式,中國汽車工業協會也將繼續促進跨產業融合、互聯互通,推動技術進步與標準實施,探索行業良性發展方向,推動行業向前邁進。中國汽車動力電池產業創新聯盟副秘書長王耀演講!以下為具體演講內容。

我代表中國汽車動力電池產業創新聯盟向大家介紹《2018-2019年度中國汽車動力電池及氫燃料電池產業發展年度報告》。

分三個部分。

第一,年報編制背景及目標。

第二,參與單位介紹。

第三,內容要點介紹。

大家知道2018年是中國汽車產業整體發展的寒冬,發展形勢相對來說比較嚴峻,去年產銷量同比下降了4.2%和2.8%,但是新能源汽車產業在政策與市場的雙重驅動下,2018年新能源汽車和動力電池的規模實現了大幅上漲,整體處于提質增效,轉型升級的關鍵時期。

掌握準確的信息、合理規劃引導、創造良好的產業發展環境成為了政府工作以及行業工作的重中之重。同時,企業作為產業發展的主體單位,急需了解產業宏觀 發展形勢,對企業明確自身定位,合理規劃布局有十分重要的意義。

在此背景下,中國汽車動力電池產業創新聯盟作為國家動力電池創新中心行業服務平臺,在 國家各部委機關的指導和支持下,通過年度報告的方式,匯集國內外各領域優勢企業,對國內 外動力電池及關鍵材料產業發展的現狀及發展趨勢進行深入剖析和總結,為政府與行業提供有 效的信息支持,促進產業高質穩定發展。

指導單位主要是中國的工業和信息化部,支持單位了包括科技部、財政部、發改委、能源局、汽車工業協會。主要的數據支持單位工信部的裝備發展中心,感謝相關的贊助單位。

報告聯合編寫企業15家,包括了整車系統、電池、材料、研究機構基金等26家行業主流企業參與報告提供與征集。

下面做一下要點內容的介紹。

新能源汽車產業發展特點,2018年新能源汽車產銷同比增長,市場導向向乘用車消費私人領域逐漸轉移。根據汽車生產合格證統計數據, 2018年我國新能源汽車產量為122萬輛,同比增長51%。以私人客戶消費為主的新能源乘用車產量為100.7萬輛,同比增 長了83%,占比不斷提升;商用車產量為21.3萬輛,同比降低了17%。

產業發展的特點,2018年A00車型仍占據一定市場份額,高級別車型增速更高。2018年A00級車型產量為31.73萬輛,占純電動乘用車總產量約42%。從同比增速看,隨著車型級別提升,同比增速逐步提高。A00級別車輛產量2018年同比增長11%,C級車型產量同比增長1046%,增長幅度最大。

純電動乘用車的續航里程變化呈現出明顯的政策驅動特點。2018年新能源汽車財政補貼政策對車型續航里程要求有所提 升并設置了緩沖期,因此大部分車企均在補貼政策正式執行前對車型進行升級,以保證其可以延續以往的補貼標準或甚至 獲得更高一檔補貼。由于A00級別車型對財政補貼和電池成本的敏感度最高,對于續航里程的升級以滿足補貼的基本門檻要求為準。

可以看到我們的圖表。產業主要產品在政策的驅動下可以看到明顯的轉折點。

另一方面,國內市場合資品牌新能源汽車增長迅速,大型PHEV車型表現亮眼。據統計,2018年合資新能源乘用車生產5.11萬輛,較2017年增長521%,增長迅速。從結構上看,合資新能源車企主要生產插電式混合動力車型,B、C級合資混動車型增 長迅速,2018年產量前三合資新能源車型分別為寶馬5系、大眾TIGUAN和寶馬X1。

這是我們對新能源汽車市場規模的預測,綜合考慮政策與市場的驅動,新能源乘用車市場增速將更加明顯。經過測算,預計2019-2020年我國新能源車銷量分別為169.8萬輛和236.5萬輛,同比增速分別為36%、39%,2019年新能源乘用車銷量將達146.13萬輛。

動力電池產業發展現狀及特點。

供給方面,動力電池產銷已初具規模,三元動力電池占據絕對主體,據統計,生產方面,2018年我國動力電池累計產量達 70.6GWh,其中三元電池累計生產39.2GWh,占總產量比55.5%;磷酸鐵鋰電池累計生產28.0GWh,占總產量比39.7%。銷量方面,2018年我國動力電池累計銷量達62.3GWh,其中三元電池累計銷售34.5GWh,占總銷量比55.4%。

需求來看:動力電池裝車量大幅增長,乘用車型呈市場驅動主體。2018年我國動力電池裝機量56.9GWh,同比增長56.3%,其中新能源乘用車動力電池裝機量為33.1GWh,同比增長141%,占比近一半以上。

動力電池的技術取得了明顯的進步,三元電池和磷酸鐵鋰電池兩大市場主體產品性能明顯提升,同時富鋰錳基電池、全固態電池等新體系電池研發取得一定突破。

可以看到磷酸鐵鋰電池單體能量密度已超過170Wh/kg,系統能量密度達到140Wh/kg,循環壽命5000-10000 次,可以確保車輛行駛8年40萬公里以上,有望在2020年能量密度超過180Wh/kg、循環 壽命達到15年。

三元電池,目前量產的方形硬殼三元電池能量密度已達到240Wh/Kg(對應軟包電池約270Wh/kg), 系統能量密度超過170Wh/kg,;未來三五年,三元電池單體能量密度可以達到300350Wh/kg, 系統能量密度可達240Wh/kg以上。

全固態電池,目前第一代量產電池能量密度≤250Wh/kg)。優勢并不明顯,第二代和第三代全固態鋰 金屬電池目前全球的研發還處于基礎研究階段。

下面介紹動力電池企業的競爭格局。

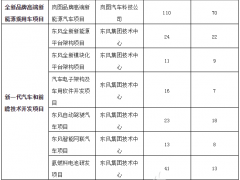

2018年我國新能源汽車市場共計有93家動力電池企業實現裝車配套(按集團公司算),較2017年下降9家,在2016年企業數量達到峰值后,動力電池產業在經歷早期政策補貼利好后進入洗牌期,產品質量不達標,難以實現盈利的企業逐漸被 市場淘汰,產業發展由“大規模”向“精質量”轉變。未來市場企業競爭將進一步加劇。在93家企業當中,前10家企業的市場占有率仍然占主導地位。

從地域分布來看,2018年國內實現裝車配套的動力電池企業共計110家(非集團公司算),主要分布在全國的19個省市,其中已形成江蘇、浙江、福建和廣東等東南沿海產業 聚集區,動力電池企業合計達到70家。 西北、西南和東北地區實現裝車配套的 動力電池企業數量仍然較少。

動力電池成本,由于技術進步以及原材料降價,2018年我國動力電池成本得到進一步下降。目前我國龍頭動力電池企業2018年上半年電池系統成本已經降至0.7-0.8元/Wh。這個數據是2012年的時候,我們記得當時定的是一塊五,中間又修訂了一次希望在2020年達到一塊錢一瓦時,今年已經實現了這個目標,而且對于新能源汽車來說,核心的門檻其實是在成本。在這一點我們整個產業因為得到了技術進步以及原材料的降價,對于產業是相對利好的消息。

我們通過對單晶523方形三元電池和磷酸鐵鋰電池材料成本進行測算,得出2018年二者每瓦時成本分別約為0.89元和0.71 元。

看動力電池產業煉環節的投資情況, 電池方面投資以三元電池為 主,總量上看兩年間三元電池總投資2941.6億元,占電池投資97.4%。

材料中正極材料和隔膜投資額相對較高,近兩年投資額分別為934.5億和356.7億元。 正極材料投資中三元材料占比高達96.3%。

外資投資集中于動力電池、 三元正極和隔膜等壁壘較高的產業鏈環節,兩年間在動 力電池環節投資303.7億元。

另外一方面,我們看一下動力電池安全防護的問題。據國家市場監督管理總局統計,2018年1月到10月已發生新能源汽車起火事件40多起。作為能量存儲的動力電池,無疑是其中多起新能源車輛起火事故的主要原因。做好電池安全防護,消除消費者對新能源汽車的安全顧慮,是當前新能源汽車推廣應用過程中亟待解決的任務。

我們對于安全防護未來發展的一些建議:第一,加強頂層設計,建立完備的標準體系,引導產業健 康有序發展。

第二, 積極發展更安全的動力電池技術和配套的安全防護技術。

第三, 建立新能源汽車和動力電池的應急響應體系。其實國家也有相應的安全預警和安全監管的相對手段,我們希望在未來幾年里面這塊他們能有更好的工作。

第四,打造完善的回收體系,確保退役電池的安全。

看一下動力電池梯級利用及再生利用產業發展情況,2018年我國動力電池梯級利用及再生利用產業實現進一步發展,規范性明顯增強。無論在政策、市場、標準方面做了大量工作。

我們再看裝備產業的發展情況,中國的鋰電制造技術正在從模仿階段走向大規模、智能化制造階段,目前國內動力電池產線中后端設備已達國際先進水平,前端核心設備向高端化發展。前端設備中鋰電池生產設備產值占整條產線產值之比的60%以上,其中涂布機、疊片機、卷繞機等關鍵設備的進口依存度較高。

我們對未來動力電池需求的預測:考慮補貼退坡,保守估計2019年國內動力電池需求在75GWh以上,結合第一部分新能源汽車預測結果及動力電池在不同車型的配套特點,預計2019-2020年國內動力電池需求量分別約87、128GWh,同比增速分別為53%、47%。

我們做了一些動力電池和關鍵領域的調查問卷,受訪者對能量密度的進一步提升持肯定態度。從電池系統能 量密度判斷中,超過80%的參訪者認為160-180Wh/kg的占 比將超過20%(18年市占率為4%)。

超過90%的受訪者認為三元電池、磷酸鐵鋰電池的系統價格分 別在1.05元/Wh、0.95元/Wh以上,同比2018年1.2-1.3元 /Wh的市場均價,降幅約20%。

受訪者更看好梯次利用市場,有近43%的受訪者認為2019年梯次利 用市場或將超過5GWh,而僅有不到29%的受訪者認為動力電池回收市場會于19年達5GWh以上。從結構上看,近36%的受訪者認為市場規模在2GWh以下,與認為在2-5GWh、5GWh以上的比例基本相當。

我們再來看燃料電池的發展情況,近兩年,我國燃料電池汽車推廣有所起步,累積超過3000輛。上海、廣東、北京、河北等9個省市啟動了商業化運營,據不完全統計,截止到2019年2月份累計運營里程超過700萬公里。

看一下技術現狀。

國際方面:國際方面:豐田、本田、現代、奔馳等車企都推出了燃料電池乘用車量產車型,后續的主要工作是成本控制與量產工藝開發,以及技術的迭代。其中最具代表性的車型為豐田公司于2014年底發售的MIRAI車型,該車型搭載的燃料電池發動機輸出功率達到114kW,車載使用壽命可以達到40萬公里,可實現-30℃冷啟動。截止目前,該車型在全球的銷量達8000輛。通用、戴姆勒、大眾、寶馬等車企也已做好了技術儲備,計劃在2019-2022年推出量產車型。

國內方面:上汽榮威950的整車性能指標代表了中國水平,百公里加速小于12s,續駛里程達到430km,循環壽命達到5000小時,低溫啟動可達-20℃,目前有10輛車正在上海示范運營。上海也有10輛車在做示范運行。

國內外燃料電池乘用車技術對比,國內燃料電池乘用車與國外燃料電池乘用車的主要的技術差異,體現在燃料電池功率、車輛冷啟動、系統耐久性三個方面。其中,電堆功率國外分布在85~114kW之間,與國內分布范圍36~55kW相比幾乎是2倍的關系;車輛冷啟動溫度國外普遍達到-30℃,國內目前為-20℃;車輛耐久性方面國外在16萬公里以上,國內為9萬公里,差距較大。

商用車的技術現狀。

國際:2018年開始,國外開始了較多關于燃料電池商用車的應用研究。豐田、尼古拉、現代等車企正在開發商用車,豐田將MIRAI燃料電池技術應用在客車、卡車、輪船等領域,美國創業公司尼古拉預計2021年實現燃料電池重卡的量產,續航里程設計可達1930km,截止目前,已經接到9000輛的訂單。

國內:東風7.5噸物流車續駛里程達到350km,循環壽命超過12000小時,低溫啟動可達-10℃,目前已示范運行530輛,累計運營超過500萬公里;宇通、上汽大通、北汽福田、中通、佛山飛馳等也都研發出了各自的客車產品,其中宇通12米客車續駛里程達到600km,循環壽命超過10000小時,低溫啟動可達-30℃。

我國燃料電池商用車與國外燃料電池商用車的性能差異,主要體現在燃料電池發動機功率、冷啟動、耐久性方面。國外車型所搭載的燃料電池發動機功率等級集中在100kW以上,國內集中在30kW左右;國外車型的冷啟動溫度集中在-30℃,國內集中在-15℃;國外車型最高18000hrs,國內最高12000hrs。

這是我們對氫燃料電池產業發展預測,乘用車方面,我國乘用車目前推廣較少,僅有10余輛,后續隨著特定區域加氫站網絡建設的完成,有望在2020年形成初步的小規模示范應用。

商用車方面,后續隨著加氫基礎設施建設數量的增加,我國商用車的推廣有望突破20000輛,應用領域主要集中在公交和物流。同時商用車燃料電池發動機功率從日前主流的30kW提高到80—100kW,逐步滿足中重型商用車對大功率的需求。實現-30℃低溫自啟動,整車耐久性進一步提高,有望達到15000小時。

發動機方面,預計2019年、2020年可分別推出60、80kW產品,并逐步實現系統及核心零部件的國產化。

儲氫瓶方面,35MPa和70MPa的鋁內膽碳纖維纏繞III型瓶在國際市場具有明顯競爭力和成本優勢,車載供氫系統的材料和關鍵零部件實現全部國產化;塑料內膽碳纖維纏繞的IV瓶開始小規模應用。

我代表中國汽車動力電池產業創新聯盟向大家介紹《2018-2019年度中國汽車動力電池及氫燃料電池產業發展年度報告》。

分三個部分。

第一,年報編制背景及目標。

第二,參與單位介紹。

第三,內容要點介紹。

大家知道2018年是中國汽車產業整體發展的寒冬,發展形勢相對來說比較嚴峻,去年產銷量同比下降了4.2%和2.8%,但是新能源汽車產業在政策與市場的雙重驅動下,2018年新能源汽車和動力電池的規模實現了大幅上漲,整體處于提質增效,轉型升級的關鍵時期。

掌握準確的信息、合理規劃引導、創造良好的產業發展環境成為了政府工作以及行業工作的重中之重。同時,企業作為產業發展的主體單位,急需了解產業宏觀 發展形勢,對企業明確自身定位,合理規劃布局有十分重要的意義。

在此背景下,中國汽車動力電池產業創新聯盟作為國家動力電池創新中心行業服務平臺,在 國家各部委機關的指導和支持下,通過年度報告的方式,匯集國內外各領域優勢企業,對國內 外動力電池及關鍵材料產業發展的現狀及發展趨勢進行深入剖析和總結,為政府與行業提供有 效的信息支持,促進產業高質穩定發展。

指導單位主要是中國的工業和信息化部,支持單位了包括科技部、財政部、發改委、能源局、汽車工業協會。主要的數據支持單位工信部的裝備發展中心,感謝相關的贊助單位。

報告聯合編寫企業15家,包括了整車系統、電池、材料、研究機構基金等26家行業主流企業參與報告提供與征集。

下面做一下要點內容的介紹。

新能源汽車產業發展特點,2018年新能源汽車產銷同比增長,市場導向向乘用車消費私人領域逐漸轉移。根據汽車生產合格證統計數據, 2018年我國新能源汽車產量為122萬輛,同比增長51%。以私人客戶消費為主的新能源乘用車產量為100.7萬輛,同比增 長了83%,占比不斷提升;商用車產量為21.3萬輛,同比降低了17%。

產業發展的特點,2018年A00車型仍占據一定市場份額,高級別車型增速更高。2018年A00級車型產量為31.73萬輛,占純電動乘用車總產量約42%。從同比增速看,隨著車型級別提升,同比增速逐步提高。A00級別車輛產量2018年同比增長11%,C級車型產量同比增長1046%,增長幅度最大。

純電動乘用車的續航里程變化呈現出明顯的政策驅動特點。2018年新能源汽車財政補貼政策對車型續航里程要求有所提 升并設置了緩沖期,因此大部分車企均在補貼政策正式執行前對車型進行升級,以保證其可以延續以往的補貼標準或甚至 獲得更高一檔補貼。由于A00級別車型對財政補貼和電池成本的敏感度最高,對于續航里程的升級以滿足補貼的基本門檻要求為準。

可以看到我們的圖表。產業主要產品在政策的驅動下可以看到明顯的轉折點。

另一方面,國內市場合資品牌新能源汽車增長迅速,大型PHEV車型表現亮眼。據統計,2018年合資新能源乘用車生產5.11萬輛,較2017年增長521%,增長迅速。從結構上看,合資新能源車企主要生產插電式混合動力車型,B、C級合資混動車型增 長迅速,2018年產量前三合資新能源車型分別為寶馬5系、大眾TIGUAN和寶馬X1。

這是我們對新能源汽車市場規模的預測,綜合考慮政策與市場的驅動,新能源乘用車市場增速將更加明顯。經過測算,預計2019-2020年我國新能源車銷量分別為169.8萬輛和236.5萬輛,同比增速分別為36%、39%,2019年新能源乘用車銷量將達146.13萬輛。

動力電池產業發展現狀及特點。

供給方面,動力電池產銷已初具規模,三元動力電池占據絕對主體,據統計,生產方面,2018年我國動力電池累計產量達 70.6GWh,其中三元電池累計生產39.2GWh,占總產量比55.5%;磷酸鐵鋰電池累計生產28.0GWh,占總產量比39.7%。銷量方面,2018年我國動力電池累計銷量達62.3GWh,其中三元電池累計銷售34.5GWh,占總銷量比55.4%。

需求來看:動力電池裝車量大幅增長,乘用車型呈市場驅動主體。2018年我國動力電池裝機量56.9GWh,同比增長56.3%,其中新能源乘用車動力電池裝機量為33.1GWh,同比增長141%,占比近一半以上。

動力電池的技術取得了明顯的進步,三元電池和磷酸鐵鋰電池兩大市場主體產品性能明顯提升,同時富鋰錳基電池、全固態電池等新體系電池研發取得一定突破。

可以看到磷酸鐵鋰電池單體能量密度已超過170Wh/kg,系統能量密度達到140Wh/kg,循環壽命5000-10000 次,可以確保車輛行駛8年40萬公里以上,有望在2020年能量密度超過180Wh/kg、循環 壽命達到15年。

三元電池,目前量產的方形硬殼三元電池能量密度已達到240Wh/Kg(對應軟包電池約270Wh/kg), 系統能量密度超過170Wh/kg,;未來三五年,三元電池單體能量密度可以達到300350Wh/kg, 系統能量密度可達240Wh/kg以上。

全固態電池,目前第一代量產電池能量密度≤250Wh/kg)。優勢并不明顯,第二代和第三代全固態鋰 金屬電池目前全球的研發還處于基礎研究階段。

下面介紹動力電池企業的競爭格局。

2018年我國新能源汽車市場共計有93家動力電池企業實現裝車配套(按集團公司算),較2017年下降9家,在2016年企業數量達到峰值后,動力電池產業在經歷早期政策補貼利好后進入洗牌期,產品質量不達標,難以實現盈利的企業逐漸被 市場淘汰,產業發展由“大規模”向“精質量”轉變。未來市場企業競爭將進一步加劇。在93家企業當中,前10家企業的市場占有率仍然占主導地位。

從地域分布來看,2018年國內實現裝車配套的動力電池企業共計110家(非集團公司算),主要分布在全國的19個省市,其中已形成江蘇、浙江、福建和廣東等東南沿海產業 聚集區,動力電池企業合計達到70家。 西北、西南和東北地區實現裝車配套的 動力電池企業數量仍然較少。

動力電池成本,由于技術進步以及原材料降價,2018年我國動力電池成本得到進一步下降。目前我國龍頭動力電池企業2018年上半年電池系統成本已經降至0.7-0.8元/Wh。這個數據是2012年的時候,我們記得當時定的是一塊五,中間又修訂了一次希望在2020年達到一塊錢一瓦時,今年已經實現了這個目標,而且對于新能源汽車來說,核心的門檻其實是在成本。在這一點我們整個產業因為得到了技術進步以及原材料的降價,對于產業是相對利好的消息。

我們通過對單晶523方形三元電池和磷酸鐵鋰電池材料成本進行測算,得出2018年二者每瓦時成本分別約為0.89元和0.71 元。

看動力電池產業煉環節的投資情況, 電池方面投資以三元電池為 主,總量上看兩年間三元電池總投資2941.6億元,占電池投資97.4%。

材料中正極材料和隔膜投資額相對較高,近兩年投資額分別為934.5億和356.7億元。 正極材料投資中三元材料占比高達96.3%。

外資投資集中于動力電池、 三元正極和隔膜等壁壘較高的產業鏈環節,兩年間在動 力電池環節投資303.7億元。

另外一方面,我們看一下動力電池安全防護的問題。據國家市場監督管理總局統計,2018年1月到10月已發生新能源汽車起火事件40多起。作為能量存儲的動力電池,無疑是其中多起新能源車輛起火事故的主要原因。做好電池安全防護,消除消費者對新能源汽車的安全顧慮,是當前新能源汽車推廣應用過程中亟待解決的任務。

我們對于安全防護未來發展的一些建議:第一,加強頂層設計,建立完備的標準體系,引導產業健 康有序發展。

第二, 積極發展更安全的動力電池技術和配套的安全防護技術。

第三, 建立新能源汽車和動力電池的應急響應體系。其實國家也有相應的安全預警和安全監管的相對手段,我們希望在未來幾年里面這塊他們能有更好的工作。

第四,打造完善的回收體系,確保退役電池的安全。

看一下動力電池梯級利用及再生利用產業發展情況,2018年我國動力電池梯級利用及再生利用產業實現進一步發展,規范性明顯增強。無論在政策、市場、標準方面做了大量工作。

我們再看裝備產業的發展情況,中國的鋰電制造技術正在從模仿階段走向大規模、智能化制造階段,目前國內動力電池產線中后端設備已達國際先進水平,前端核心設備向高端化發展。前端設備中鋰電池生產設備產值占整條產線產值之比的60%以上,其中涂布機、疊片機、卷繞機等關鍵設備的進口依存度較高。

我們對未來動力電池需求的預測:考慮補貼退坡,保守估計2019年國內動力電池需求在75GWh以上,結合第一部分新能源汽車預測結果及動力電池在不同車型的配套特點,預計2019-2020年國內動力電池需求量分別約87、128GWh,同比增速分別為53%、47%。

我們做了一些動力電池和關鍵領域的調查問卷,受訪者對能量密度的進一步提升持肯定態度。從電池系統能 量密度判斷中,超過80%的參訪者認為160-180Wh/kg的占 比將超過20%(18年市占率為4%)。

超過90%的受訪者認為三元電池、磷酸鐵鋰電池的系統價格分 別在1.05元/Wh、0.95元/Wh以上,同比2018年1.2-1.3元 /Wh的市場均價,降幅約20%。

受訪者更看好梯次利用市場,有近43%的受訪者認為2019年梯次利 用市場或將超過5GWh,而僅有不到29%的受訪者認為動力電池回收市場會于19年達5GWh以上。從結構上看,近36%的受訪者認為市場規模在2GWh以下,與認為在2-5GWh、5GWh以上的比例基本相當。

我們再來看燃料電池的發展情況,近兩年,我國燃料電池汽車推廣有所起步,累積超過3000輛。上海、廣東、北京、河北等9個省市啟動了商業化運營,據不完全統計,截止到2019年2月份累計運營里程超過700萬公里。

看一下技術現狀。

國際方面:國際方面:豐田、本田、現代、奔馳等車企都推出了燃料電池乘用車量產車型,后續的主要工作是成本控制與量產工藝開發,以及技術的迭代。其中最具代表性的車型為豐田公司于2014年底發售的MIRAI車型,該車型搭載的燃料電池發動機輸出功率達到114kW,車載使用壽命可以達到40萬公里,可實現-30℃冷啟動。截止目前,該車型在全球的銷量達8000輛。通用、戴姆勒、大眾、寶馬等車企也已做好了技術儲備,計劃在2019-2022年推出量產車型。

國內方面:上汽榮威950的整車性能指標代表了中國水平,百公里加速小于12s,續駛里程達到430km,循環壽命達到5000小時,低溫啟動可達-20℃,目前有10輛車正在上海示范運營。上海也有10輛車在做示范運行。

國內外燃料電池乘用車技術對比,國內燃料電池乘用車與國外燃料電池乘用車的主要的技術差異,體現在燃料電池功率、車輛冷啟動、系統耐久性三個方面。其中,電堆功率國外分布在85~114kW之間,與國內分布范圍36~55kW相比幾乎是2倍的關系;車輛冷啟動溫度國外普遍達到-30℃,國內目前為-20℃;車輛耐久性方面國外在16萬公里以上,國內為9萬公里,差距較大。

商用車的技術現狀。

國際:2018年開始,國外開始了較多關于燃料電池商用車的應用研究。豐田、尼古拉、現代等車企正在開發商用車,豐田將MIRAI燃料電池技術應用在客車、卡車、輪船等領域,美國創業公司尼古拉預計2021年實現燃料電池重卡的量產,續航里程設計可達1930km,截止目前,已經接到9000輛的訂單。

國內:東風7.5噸物流車續駛里程達到350km,循環壽命超過12000小時,低溫啟動可達-10℃,目前已示范運行530輛,累計運營超過500萬公里;宇通、上汽大通、北汽福田、中通、佛山飛馳等也都研發出了各自的客車產品,其中宇通12米客車續駛里程達到600km,循環壽命超過10000小時,低溫啟動可達-30℃。

我國燃料電池商用車與國外燃料電池商用車的性能差異,主要體現在燃料電池發動機功率、冷啟動、耐久性方面。國外車型所搭載的燃料電池發動機功率等級集中在100kW以上,國內集中在30kW左右;國外車型的冷啟動溫度集中在-30℃,國內集中在-15℃;國外車型最高18000hrs,國內最高12000hrs。

這是我們對氫燃料電池產業發展預測,乘用車方面,我國乘用車目前推廣較少,僅有10余輛,后續隨著特定區域加氫站網絡建設的完成,有望在2020年形成初步的小規模示范應用。

商用車方面,后續隨著加氫基礎設施建設數量的增加,我國商用車的推廣有望突破20000輛,應用領域主要集中在公交和物流。同時商用車燃料電池發動機功率從日前主流的30kW提高到80—100kW,逐步滿足中重型商用車對大功率的需求。實現-30℃低溫自啟動,整車耐久性進一步提高,有望達到15000小時。

發動機方面,預計2019年、2020年可分別推出60、80kW產品,并逐步實現系統及核心零部件的國產化。

儲氫瓶方面,35MPa和70MPa的鋁內膽碳纖維纏繞III型瓶在國際市場具有明顯競爭力和成本優勢,車載供氫系統的材料和關鍵零部件實現全部國產化;塑料內膽碳纖維纏繞的IV瓶開始小規模應用。

0 條