微信客服

微信客服 微信公眾號

微信公眾號一直以來,無論是“風電+儲能”,還是“光伏+儲能”,均為獨享模式,往往造成初始投資高、利用率不足、回收期長、IRR過低等問題,共享儲能模式的興起,有望解決上述難題。

近日,在中關村儲能產業技術聯盟(CNESA)舉辦的“儲能百家講堂”線上交流會上,華北電力大學電氣與電子工程學院鄭華預測,大規模儲能將在西北地區率先“爆發”。而共享儲能模式將有望消除傳統1對1獨享儲能模式所帶來的初始投資高、利用率不足等弊病。

西北共享儲能破冰

地處西北的青海,擁有豐富的鋰礦資源,當地政府有意借助資源優勢推動儲能產業發展。2018年,青海曾發布《關于促進青海省鋰電產業可持續健康發展的指導意見》,明確鼓勵儲能應用。

“青海主打的就是新能源這張牌,將新能源作為一個支柱產業發展。同時,將區塊鏈融入到了電力市場交易中,讓共享儲能變為可能。”一位業內資深專家表示。

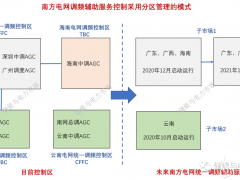

2017年底,針對青海格爾木地區“棄光”特性、AGC控制模式、交易結算機制等問題,有關方面提出了共享儲能理念及解決方案。經過兩年多的摸索,基本形成了青海儲能參與新能源調峰輔助服務等配套規則。

鄭華認為,未來我國新能源發展仍將以大規模、集中式電源基地開發及外送為主,西北地區仍將是我國的新能源外送基地。但是,隨著新能源占比的逐年提升,西北地區普遍存在區內消納能力不足、靈活性調節資源有限等問題,且逐漸呈現出“電力緊張、電量富裕”等特性,在部分缺少常規機組支撐的新能源資源富集地區,高比例新能源并網系統還面臨備用容量缺乏、調頻能力不足等一系列問題。雖然,儲能技術可以很好地解決這類問題,但是,一直以來,無論是風電+儲能,還是光伏+儲能,均為獨享模式,往往造成初始投資高、利用率不足、回收期長、IRR過低等問題。

中關村儲能產業技術聯盟副秘書長岳芬認為,西北輔助服務市場改革將獨立儲能主體參與市場納入考量,這給共享儲能模式帶來了市場機會。同時,也可以借助共享模式解決過去單個電站配置儲能存在的利用率低、收益差等問題。

仍需打破機制束縛

近年來,青海“棄風”“棄光”問題突出。隨著青海兩個千萬千瓦級可再生能源基地建設的全面推進,對輸送通道和電網調峰能力提出了更高要求,這激發了對儲能的需求。

岳芬表示,共享儲能借鑒了“共享經濟”的概念,它的交易特征是1對N,而電是同一技術屬性的商品,“共享”首先要明確交易中存儲電量的來源主體,這需要相應的技術手段和商業模式。更深層次的問題是,需要突破體制和機制束縛,如結算機制、輸配電價核算機制等,這需要一個過程。

鄭華認為,共享儲能是儲能單元的虛擬化,可涵蓋現有的多種場景與模式,服務對象既可以是發電企業、負荷用戶,也可以是電網企業。共享儲能的控制策略、計量、結算等方面的要求更為復雜,雖然在交易機制、結算流程、輸配電價等方面與現行規則有一定的差異,但可以充分利用現有制度框架,實現大規模共享儲能的落地實施。比如在輸配電價方面,青海是以網損費用代替共享儲能與新能源企業充電交易過程的輸配電費,而新疆則采用新能源匯集站方式,避免了儲能與新能源企業充電交易過程的輸配電費問題。因此,共享儲能作為一種新型商業模式,需要各環節共同努力,實現多方共贏。

不過,也有業內專家認為,當前,共享儲能缺乏完善的落地方案,無法分辨儲能單元中的電是誰發出來的,又輸送給了誰。

“另外,如何收費也是一大問題,電力系統是一個‘大池子’,不同類型的電源都在里面,很難去分清是誰用了這度電,又該收費多少。”上述專家表示。

暫不具備全國推廣條件

在業內看來,想在全國范圍內推廣共享儲能,還需一個認知的過程。在政策制定中,需要利益各方廣泛參與,建立良好的協同機制,讓資本在政策的引導下,真正成為推動儲能行業發展的利器。

“未來,大規模共享儲能將會有兩個發展方向,一是將更多的分散式儲能納入共享范圍,包括移動儲能車、電動汽車等;二是基于共享儲能云,結合用戶用能數據、氣象數據等實現更多應用,例如,為一個客戶,甚至是多個客戶提供削峰填谷等多樣化服務。”岳芬說。

鄭華表示:“從‘十四五’規劃來看,大規模共享儲能電站將主要布局在西北,包括新疆、青海、甘肅、內蒙古、寧夏等新能源外送地區。對于外送大省來說,共享儲能模式不僅可提升區內新能源消納水平,還可以有效提升外送直流的新能源占比。另外,目前,江蘇、浙江等地也在結合海上風電、需求響應等領域探索共享儲能的可行性,但由于中東部地區主要是用能市場,未來大規模共享儲能布局相對少一些。”

不過,上述專家認為,就目前來說,電源側、電網側和用戶側如何共同走到共享這一步,就是一個難題。“如果推進共享儲能模式,仍需要一個‘摸著石頭過河’的過程。”

近日,在中關村儲能產業技術聯盟(CNESA)舉辦的“儲能百家講堂”線上交流會上,華北電力大學電氣與電子工程學院鄭華預測,大規模儲能將在西北地區率先“爆發”。而共享儲能模式將有望消除傳統1對1獨享儲能模式所帶來的初始投資高、利用率不足等弊病。

西北共享儲能破冰

地處西北的青海,擁有豐富的鋰礦資源,當地政府有意借助資源優勢推動儲能產業發展。2018年,青海曾發布《關于促進青海省鋰電產業可持續健康發展的指導意見》,明確鼓勵儲能應用。

“青海主打的就是新能源這張牌,將新能源作為一個支柱產業發展。同時,將區塊鏈融入到了電力市場交易中,讓共享儲能變為可能。”一位業內資深專家表示。

2017年底,針對青海格爾木地區“棄光”特性、AGC控制模式、交易結算機制等問題,有關方面提出了共享儲能理念及解決方案。經過兩年多的摸索,基本形成了青海儲能參與新能源調峰輔助服務等配套規則。

鄭華認為,未來我國新能源發展仍將以大規模、集中式電源基地開發及外送為主,西北地區仍將是我國的新能源外送基地。但是,隨著新能源占比的逐年提升,西北地區普遍存在區內消納能力不足、靈活性調節資源有限等問題,且逐漸呈現出“電力緊張、電量富裕”等特性,在部分缺少常規機組支撐的新能源資源富集地區,高比例新能源并網系統還面臨備用容量缺乏、調頻能力不足等一系列問題。雖然,儲能技術可以很好地解決這類問題,但是,一直以來,無論是風電+儲能,還是光伏+儲能,均為獨享模式,往往造成初始投資高、利用率不足、回收期長、IRR過低等問題。

中關村儲能產業技術聯盟副秘書長岳芬認為,西北輔助服務市場改革將獨立儲能主體參與市場納入考量,這給共享儲能模式帶來了市場機會。同時,也可以借助共享模式解決過去單個電站配置儲能存在的利用率低、收益差等問題。

仍需打破機制束縛

近年來,青海“棄風”“棄光”問題突出。隨著青海兩個千萬千瓦級可再生能源基地建設的全面推進,對輸送通道和電網調峰能力提出了更高要求,這激發了對儲能的需求。

岳芬表示,共享儲能借鑒了“共享經濟”的概念,它的交易特征是1對N,而電是同一技術屬性的商品,“共享”首先要明確交易中存儲電量的來源主體,這需要相應的技術手段和商業模式。更深層次的問題是,需要突破體制和機制束縛,如結算機制、輸配電價核算機制等,這需要一個過程。

鄭華認為,共享儲能是儲能單元的虛擬化,可涵蓋現有的多種場景與模式,服務對象既可以是發電企業、負荷用戶,也可以是電網企業。共享儲能的控制策略、計量、結算等方面的要求更為復雜,雖然在交易機制、結算流程、輸配電價等方面與現行規則有一定的差異,但可以充分利用現有制度框架,實現大規模共享儲能的落地實施。比如在輸配電價方面,青海是以網損費用代替共享儲能與新能源企業充電交易過程的輸配電費,而新疆則采用新能源匯集站方式,避免了儲能與新能源企業充電交易過程的輸配電費問題。因此,共享儲能作為一種新型商業模式,需要各環節共同努力,實現多方共贏。

不過,也有業內專家認為,當前,共享儲能缺乏完善的落地方案,無法分辨儲能單元中的電是誰發出來的,又輸送給了誰。

“另外,如何收費也是一大問題,電力系統是一個‘大池子’,不同類型的電源都在里面,很難去分清是誰用了這度電,又該收費多少。”上述專家表示。

暫不具備全國推廣條件

在業內看來,想在全國范圍內推廣共享儲能,還需一個認知的過程。在政策制定中,需要利益各方廣泛參與,建立良好的協同機制,讓資本在政策的引導下,真正成為推動儲能行業發展的利器。

“未來,大規模共享儲能將會有兩個發展方向,一是將更多的分散式儲能納入共享范圍,包括移動儲能車、電動汽車等;二是基于共享儲能云,結合用戶用能數據、氣象數據等實現更多應用,例如,為一個客戶,甚至是多個客戶提供削峰填谷等多樣化服務。”岳芬說。

鄭華表示:“從‘十四五’規劃來看,大規模共享儲能電站將主要布局在西北,包括新疆、青海、甘肅、內蒙古、寧夏等新能源外送地區。對于外送大省來說,共享儲能模式不僅可提升區內新能源消納水平,還可以有效提升外送直流的新能源占比。另外,目前,江蘇、浙江等地也在結合海上風電、需求響應等領域探索共享儲能的可行性,但由于中東部地區主要是用能市場,未來大規模共享儲能布局相對少一些。”

不過,上述專家認為,就目前來說,電源側、電網側和用戶側如何共同走到共享這一步,就是一個難題。“如果推進共享儲能模式,仍需要一個‘摸著石頭過河’的過程。”

0 條