微信客服

微信客服 微信公眾號

微信公眾號經歷過魔幻般的2020年,近日上市公司財報預告陸續出爐。光伏們統計了包括組件、硅片、電池片、逆變器、玻璃、膠膜等共計67家光伏企業的業績預告。其中有58家,約86%的企業2020年業績呈現正增長趨勢,這在疫情肆虐全球的2020年實屬不易。

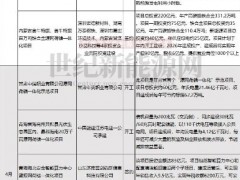

值得注意的是,去年有29家企業凈利潤同比增長超100%,其中以光伏玻璃、光伏設備、逆變器、光伏電站運營等企業為主;凈利潤超過10億以上的企業有6家,分別是隆基股份、正泰電器、信義光能、陽光電源、福萊特、福斯特、天合光能;隆基股份更是以超80億的凈利排在眾企業之首。這些企業作為各產業鏈環節的龍頭企業,稱霸榜單也在意料之中。不過截至發稿,頭部組件企業中的晶科能源、晶澳科技、阿特斯,以龍頭通威為代表的多晶硅梯隊等尚未公布業績預告,相信各領域頭部企業的數據值得期待,本文僅以目前已有數據進行分析。

備注:2020年企業業績預告統計(僅供參考)

從結果看,基本在行業的預期之內。2020年上半年財報匯總中(點擊可查看《隆基、通威、特變、正泰、天合、晶澳領銜營收榜,34家光伏企業半年業績出爐》),光伏們曾分析稱,盡管下半年行業需求遠優于上半年,但在供應鏈漲價風波影響下,在垂直一體化以及供應鏈優勢的雙重優勢下,一線企業的訂單情況明顯要好于二三線企業。從全年來看,行業的盈利水平或將出現分化,強者恒強將助力行業集中度的進一步提升。

從全年成績來看,基本進一步印證了上述結論。盡管下半年需求迅速攀升,僅國內市場全年總裝機達到了48.2GW,其中12月更是史無前例的新增了超過21GW的光伏電站,但令人意外的是供應鏈的漲價也史無前例的攀上了巔峰,行業的利潤分配也在供應鏈的劇烈波動下呈現出分化的趨勢。

除此之外,在疫情影響下,盡管光伏行業需求向好,但細分到行業各個板塊,仍然面臨著大的經濟環境帶來的種種危機。從集裝箱到海運運費,從匯率到白銀、有機硅價格的持續上漲,加上光伏行業正處于技術、尺寸更迭期,都給上市公司的利潤帶來了一定的影響。

從光伏產業各環節分析,總體來說,輔材盈利能潤首屈一指,逆變器、光伏電站運營大幅增長,組件板塊分化明顯。

首先,預期之中的是,在供需失衡的大環境下,作為2020年行業最為緊缺的環節之一——輔材企業賺的盆滿缽滿。信義光能2020年預計凈利潤35.24-39.27億元,同比增長75%-95%;福萊特預計凈利15-16.6億元,同比上升109.20%-131.52%。光伏玻璃雙寡頭紛紛業績大增。膠膜龍頭福斯特凈利潤預計15.4億元,實現同比增長61%。但很顯然,這種輔材環節賺取行業超額利潤的情況一定不會長時間持續。在過去數年,由于輔材在光伏組件成本中占比較小,但在2020年,輔材環節的占比甚至直逼組件成本的50%,這顯然是不健康并且不利于行業長久發展的。

在超額利潤的吸引下,玻璃、膠膜領域都吸引了數家企業的巨幅擴產規劃。福斯特、斯威克、賽伍等相繼宣布了高達15.19億平米的膠膜擴產計劃,而在玻璃領域,除了專業的光伏玻璃廠家相繼宣布擴產之外,更是吸引了中國玻璃集團、福耀玻璃、旗濱集團、德力股份等7家企業的跨界加入。

備注:2020年下半年光伏玻璃產能擴充統計(僅供參考)

其次,從逆變器企業來看,以陽光電源、固德威、錦浪為代表的逆變器企業業績亮眼,三家凈利潤同比增幅均超過100%。這得益于國內外的均衡布局、較為穩定的供應鏈以及靈活的產能供給。一方面,與組件產業鏈不同,逆變器企業擁有較為穩定的供應鏈以及靈活的產能供給,詳細來說,逆變器只是電子行業中一個占比較小的細分領域,光伏行業的需求變化并不足夠給整個電子帶來供需的變化,同時逆變器的生產也較為靈活,產線的開啟與關閉較為靈活,這都為逆變器行業的產能供應提供了保障。

另一方面,這幾家企業均是目前逆變器企業的頭部梯隊,在市場布局上也較為均衡,主流逆變器廠商在歐洲、澳洲、東南亞、拉美等市場早已擁有成熟的分銷渠道和物流倉儲。

目前大多數從競爭中勝出的中國逆變器企業都在海外設立了多個分支機構或辦事處,并啟用本地團隊來支持銷售和售后服務,有的逆變器企業則直接在海外設廠,以降低整體市場的運營成本。像陽光電源、上能電氣在印度,科士達在越南均開設了工廠,以更好地覆蓋當地及東南亞的市場需求(逆變器市場分析請點擊光伏們此前報道《中國逆變器制造業即將開啟新的“黃金十年”》)。

第三,從整個光伏產業鏈來看,組件是2020年最為被動的環節,沒有之一。從多晶硅料供給短缺到硅片、電池、輔材供需失衡導致漲價,面對下游業主的強勢談判,無論是作為甲方還是乙方,組件企業幾乎沒有任何主動權。除了部分提前囤貨硅料與玻璃的廠家之外,大部分的組件廠商只能隨行就市,即使簽訂長單也無法保障量的供應。

以2020年的行情來看,一體化企業的利潤空間相對更為可觀。作為一體化的堅定實踐者,2020年隆基仍然強勢引領凈利潤排行榜,這不僅得益于其強大的產能供給,隆基借助硅片端的龐大產能與市場占有率,在戰略方向的把控、組件產品的引導以及市場價格的主導權上都有著其他企業無法比擬的優勢。

在目前已經公布業績預報的組件上市公司中,天合光能同樣令人眼前一亮。作為回A之后的年度首秀,天合光能憑借組件、跟蹤支架以及電站運營等多業務板塊聯動,實現了超過15億元的凈利潤回報,增幅超過100%。

但與此同時,部分市場過于集中及戰略把控較弱的組件企業也在2020年受到重挫。但需要強調的是,在2020年的特殊行情之下,組件企業的業績分化已經是預期之內。在這樣的經驗教訓之下,無論是加碼一體化力度還是互相摻股進行強強聯合,組件企業都在快速且精準的彌補短板,像2020年這樣的行情并不會成為常態。

一方面,在巨量的擴產計劃面前,除硅料之外,其他產能短板的環節很快也將進入過剩的常態,2021年只是開端;另一方面,雖然各環節的市場集中度在不斷提升,但以組件環節為例,2-3家寡頭的形成也并非一朝一夕就可以完成,組件的特殊性在于渠道與品牌,目前出貨量TOP 10的組件企業無論是國內外市場仍然具有相當既定的出貨市場,并且都在持續加碼產能布局。

引用雪球用戶DADVID的分析,“組件經營更像一場馬拉松,短時間沖刺只能有一時領先,而不能獲得勝利”。當然,進入2021年,激烈的市場競爭下,將更加考驗組件企業的戰略先瞻與布局速度。

在各環節的供需逐漸進入常規化之后,2021年也許才是生死戰的開端,同時兼具品牌與渠道優勢的頭部企業實力將真正得到凸顯,而不是受制于供應鏈拖累,被輔材吃掉利潤。

值得注意的是,去年有29家企業凈利潤同比增長超100%,其中以光伏玻璃、光伏設備、逆變器、光伏電站運營等企業為主;凈利潤超過10億以上的企業有6家,分別是隆基股份、正泰電器、信義光能、陽光電源、福萊特、福斯特、天合光能;隆基股份更是以超80億的凈利排在眾企業之首。這些企業作為各產業鏈環節的龍頭企業,稱霸榜單也在意料之中。不過截至發稿,頭部組件企業中的晶科能源、晶澳科技、阿特斯,以龍頭通威為代表的多晶硅梯隊等尚未公布業績預告,相信各領域頭部企業的數據值得期待,本文僅以目前已有數據進行分析。

備注:2020年企業業績預告統計(僅供參考)

從結果看,基本在行業的預期之內。2020年上半年財報匯總中(點擊可查看《隆基、通威、特變、正泰、天合、晶澳領銜營收榜,34家光伏企業半年業績出爐》),光伏們曾分析稱,盡管下半年行業需求遠優于上半年,但在供應鏈漲價風波影響下,在垂直一體化以及供應鏈優勢的雙重優勢下,一線企業的訂單情況明顯要好于二三線企業。從全年來看,行業的盈利水平或將出現分化,強者恒強將助力行業集中度的進一步提升。

從全年成績來看,基本進一步印證了上述結論。盡管下半年需求迅速攀升,僅國內市場全年總裝機達到了48.2GW,其中12月更是史無前例的新增了超過21GW的光伏電站,但令人意外的是供應鏈的漲價也史無前例的攀上了巔峰,行業的利潤分配也在供應鏈的劇烈波動下呈現出分化的趨勢。

除此之外,在疫情影響下,盡管光伏行業需求向好,但細分到行業各個板塊,仍然面臨著大的經濟環境帶來的種種危機。從集裝箱到海運運費,從匯率到白銀、有機硅價格的持續上漲,加上光伏行業正處于技術、尺寸更迭期,都給上市公司的利潤帶來了一定的影響。

從光伏產業各環節分析,總體來說,輔材盈利能潤首屈一指,逆變器、光伏電站運營大幅增長,組件板塊分化明顯。

首先,預期之中的是,在供需失衡的大環境下,作為2020年行業最為緊缺的環節之一——輔材企業賺的盆滿缽滿。信義光能2020年預計凈利潤35.24-39.27億元,同比增長75%-95%;福萊特預計凈利15-16.6億元,同比上升109.20%-131.52%。光伏玻璃雙寡頭紛紛業績大增。膠膜龍頭福斯特凈利潤預計15.4億元,實現同比增長61%。但很顯然,這種輔材環節賺取行業超額利潤的情況一定不會長時間持續。在過去數年,由于輔材在光伏組件成本中占比較小,但在2020年,輔材環節的占比甚至直逼組件成本的50%,這顯然是不健康并且不利于行業長久發展的。

在超額利潤的吸引下,玻璃、膠膜領域都吸引了數家企業的巨幅擴產規劃。福斯特、斯威克、賽伍等相繼宣布了高達15.19億平米的膠膜擴產計劃,而在玻璃領域,除了專業的光伏玻璃廠家相繼宣布擴產之外,更是吸引了中國玻璃集團、福耀玻璃、旗濱集團、德力股份等7家企業的跨界加入。

備注:2020年下半年光伏玻璃產能擴充統計(僅供參考)

其次,從逆變器企業來看,以陽光電源、固德威、錦浪為代表的逆變器企業業績亮眼,三家凈利潤同比增幅均超過100%。這得益于國內外的均衡布局、較為穩定的供應鏈以及靈活的產能供給。一方面,與組件產業鏈不同,逆變器企業擁有較為穩定的供應鏈以及靈活的產能供給,詳細來說,逆變器只是電子行業中一個占比較小的細分領域,光伏行業的需求變化并不足夠給整個電子帶來供需的變化,同時逆變器的生產也較為靈活,產線的開啟與關閉較為靈活,這都為逆變器行業的產能供應提供了保障。

另一方面,這幾家企業均是目前逆變器企業的頭部梯隊,在市場布局上也較為均衡,主流逆變器廠商在歐洲、澳洲、東南亞、拉美等市場早已擁有成熟的分銷渠道和物流倉儲。

目前大多數從競爭中勝出的中國逆變器企業都在海外設立了多個分支機構或辦事處,并啟用本地團隊來支持銷售和售后服務,有的逆變器企業則直接在海外設廠,以降低整體市場的運營成本。像陽光電源、上能電氣在印度,科士達在越南均開設了工廠,以更好地覆蓋當地及東南亞的市場需求(逆變器市場分析請點擊光伏們此前報道《中國逆變器制造業即將開啟新的“黃金十年”》)。

第三,從整個光伏產業鏈來看,組件是2020年最為被動的環節,沒有之一。從多晶硅料供給短缺到硅片、電池、輔材供需失衡導致漲價,面對下游業主的強勢談判,無論是作為甲方還是乙方,組件企業幾乎沒有任何主動權。除了部分提前囤貨硅料與玻璃的廠家之外,大部分的組件廠商只能隨行就市,即使簽訂長單也無法保障量的供應。

以2020年的行情來看,一體化企業的利潤空間相對更為可觀。作為一體化的堅定實踐者,2020年隆基仍然強勢引領凈利潤排行榜,這不僅得益于其強大的產能供給,隆基借助硅片端的龐大產能與市場占有率,在戰略方向的把控、組件產品的引導以及市場價格的主導權上都有著其他企業無法比擬的優勢。

在目前已經公布業績預報的組件上市公司中,天合光能同樣令人眼前一亮。作為回A之后的年度首秀,天合光能憑借組件、跟蹤支架以及電站運營等多業務板塊聯動,實現了超過15億元的凈利潤回報,增幅超過100%。

但與此同時,部分市場過于集中及戰略把控較弱的組件企業也在2020年受到重挫。但需要強調的是,在2020年的特殊行情之下,組件企業的業績分化已經是預期之內。在這樣的經驗教訓之下,無論是加碼一體化力度還是互相摻股進行強強聯合,組件企業都在快速且精準的彌補短板,像2020年這樣的行情并不會成為常態。

一方面,在巨量的擴產計劃面前,除硅料之外,其他產能短板的環節很快也將進入過剩的常態,2021年只是開端;另一方面,雖然各環節的市場集中度在不斷提升,但以組件環節為例,2-3家寡頭的形成也并非一朝一夕就可以完成,組件的特殊性在于渠道與品牌,目前出貨量TOP 10的組件企業無論是國內外市場仍然具有相當既定的出貨市場,并且都在持續加碼產能布局。

引用雪球用戶DADVID的分析,“組件經營更像一場馬拉松,短時間沖刺只能有一時領先,而不能獲得勝利”。當然,進入2021年,激烈的市場競爭下,將更加考驗組件企業的戰略先瞻與布局速度。

在各環節的供需逐漸進入常規化之后,2021年也許才是生死戰的開端,同時兼具品牌與渠道優勢的頭部企業實力將真正得到凸顯,而不是受制于供應鏈拖累,被輔材吃掉利潤。

0 條