微信客服

微信客服 微信公眾號

微信公眾號前不久,我國風電行業2020年“成績單”出爐,受到業界廣泛關注。新增并網裝機容量7167萬千瓦,創下歷史新高;風電發電量4665億千瓦時,同比增長約15%,差不多相當于4個三峽電站2020年的發電量……一臺臺“風車”整齊聳立,為經濟高質量發展提供電力保障、注入澎湃動能。截至2020年底,我國風電累計裝機容量已達2.81億千瓦,規模居世界首位。

要了解我國風電產業發展歷程,不妨先來看一組累計吊裝數據:2005年進入百萬千瓦級、2008年進入千萬級、2014年進入億級、2018年進入兩億級……從曾經名不見經傳、風機幾乎全靠進口到如今規模技術全球領先,風電產業發展實現了大跨越。

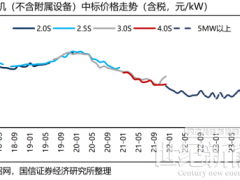

風電產業不僅“塊頭”更大,“體質”也更強。從布局結構來看,過去風電開發主要集中在風資源較好的“三北”地區,隨著近幾年大兆瓦機組、長葉片、超高塔筒等應用推廣,平原地區、低風速地區也具備了開發條件。2020年風電新增裝機中,中東部和南方地區占比約40%。再看開發成本,從多年前風力發電最便宜也要八毛錢一度,有的甚至要兩元左右,到如今我國大部分地區尤其是新建風電陸上項目不再需要補貼,風資源好的一些地方,價格甚至比煤電還低,改變了以往人們對風電等新能源“昂貴、難以被市場接受”的刻板印象。

新冠肺炎疫情沖擊之下,風電行業克服上游部分零部件和原材料供應不足、運輸受阻、施工進度遲滯等不利影響,取得遠超行業預期的新增裝機數據,殊為不易。其實不僅是風電,去年光伏行業的發展同樣可以說是“逆流而上”,4820萬千瓦的新增裝機規模創下近3年來新高,同比增長約60%。2020年風電、光伏新增裝機接近1.2億千瓦,約占全國新增發電裝機的62.8%,水電、風電、光伏發電、生物質發電裝機容量,均居世界首位。這些無不展現了清潔能源產業的強大韌性和旺盛活力,折射出我國能源行業高質量發展的速度和成色。

風電、光伏等清潔能源規模為何能夠穩步擴大?根源在于黨的十八大以來我們堅定不移推進能源革命。去年底發表的《新時代的中國能源發展》白皮書全面闡述了中國推進能源革命的主要政策和重大舉措,其中一個重要方面就是堅持清潔低碳導向。著眼未來,兌現“二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和”的承諾,實現到2030年“風電、太陽能發電總裝機容量將達到12億千瓦以上”的目標,進一步明確了風電、光伏發展的市場預期,充分調動市場主體投資積極性。

更廣闊的發展前景,有賴持續推動產業高質量發展。風電、光伏等新能源具有間歇性、波動性,未來大規模、高比例接入電力系統,需要在加快推進煤電靈活性改造、儲能商業化應用、電網升級改造等方面下功夫。當前,風電、光伏建設的土地、融資等非技術成本依然較高,需要進一步推動完善土地利用、稅費等相關政策,提升產業競爭力。與此同時,風電、光伏迎來投資熱潮,在技術快速迭代、競爭日益激烈的背景下,如何做好科學論證、防止一哄而上,保持產業的健康發展,也是需要答好的考題。

能源低碳發展關乎人類未來。期待通過政府、企業、社會等多方共同努力,讓“風光”產業更好發展,為應對氣候變化挑戰、建設清潔美麗世界貢獻更多的中國力量。

要了解我國風電產業發展歷程,不妨先來看一組累計吊裝數據:2005年進入百萬千瓦級、2008年進入千萬級、2014年進入億級、2018年進入兩億級……從曾經名不見經傳、風機幾乎全靠進口到如今規模技術全球領先,風電產業發展實現了大跨越。

風電產業不僅“塊頭”更大,“體質”也更強。從布局結構來看,過去風電開發主要集中在風資源較好的“三北”地區,隨著近幾年大兆瓦機組、長葉片、超高塔筒等應用推廣,平原地區、低風速地區也具備了開發條件。2020年風電新增裝機中,中東部和南方地區占比約40%。再看開發成本,從多年前風力發電最便宜也要八毛錢一度,有的甚至要兩元左右,到如今我國大部分地區尤其是新建風電陸上項目不再需要補貼,風資源好的一些地方,價格甚至比煤電還低,改變了以往人們對風電等新能源“昂貴、難以被市場接受”的刻板印象。

新冠肺炎疫情沖擊之下,風電行業克服上游部分零部件和原材料供應不足、運輸受阻、施工進度遲滯等不利影響,取得遠超行業預期的新增裝機數據,殊為不易。其實不僅是風電,去年光伏行業的發展同樣可以說是“逆流而上”,4820萬千瓦的新增裝機規模創下近3年來新高,同比增長約60%。2020年風電、光伏新增裝機接近1.2億千瓦,約占全國新增發電裝機的62.8%,水電、風電、光伏發電、生物質發電裝機容量,均居世界首位。這些無不展現了清潔能源產業的強大韌性和旺盛活力,折射出我國能源行業高質量發展的速度和成色。

風電、光伏等清潔能源規模為何能夠穩步擴大?根源在于黨的十八大以來我們堅定不移推進能源革命。去年底發表的《新時代的中國能源發展》白皮書全面闡述了中國推進能源革命的主要政策和重大舉措,其中一個重要方面就是堅持清潔低碳導向。著眼未來,兌現“二氧化碳排放力爭于2030年前達到峰值,努力爭取2060年前實現碳中和”的承諾,實現到2030年“風電、太陽能發電總裝機容量將達到12億千瓦以上”的目標,進一步明確了風電、光伏發展的市場預期,充分調動市場主體投資積極性。

更廣闊的發展前景,有賴持續推動產業高質量發展。風電、光伏等新能源具有間歇性、波動性,未來大規模、高比例接入電力系統,需要在加快推進煤電靈活性改造、儲能商業化應用、電網升級改造等方面下功夫。當前,風電、光伏建設的土地、融資等非技術成本依然較高,需要進一步推動完善土地利用、稅費等相關政策,提升產業競爭力。與此同時,風電、光伏迎來投資熱潮,在技術快速迭代、競爭日益激烈的背景下,如何做好科學論證、防止一哄而上,保持產業的健康發展,也是需要答好的考題。

能源低碳發展關乎人類未來。期待通過政府、企業、社會等多方共同努力,讓“風光”產業更好發展,為應對氣候變化挑戰、建設清潔美麗世界貢獻更多的中國力量。

0 條