微信客服

微信客服 微信公眾號

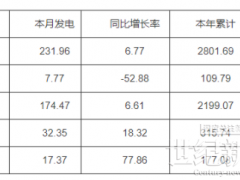

微信公眾號根據Mercom資本印度研究公司最新發布的統計數據顯示,今年一季度,印度新增太陽能裝機容量1080兆瓦,環比下降43%,同比下降39%,這是2016年第四季度以來的最差表現。

2019年第四季度,印度新增太陽能裝機1897兆瓦,2019年第一季度印度新增太陽能裝機1761兆瓦。

1-3月,大型太陽能項目占增量的82%,約為886兆瓦,屋頂太陽能占剩余的18%,約194兆瓦。

在經過連續兩年的負增長之后,國內太陽能產業將希望投注在2020年,然而,COVID-19爆發給印度乃至全球太陽能產業帶來了重創。

Mercom資本集團首席執行官Raj Prabhu表示,“國內為應對疫情采取的封鎖政策擾亂了供應鏈,降低了電力需求,導致貨幣波動,使零部件成本變得不可預測,并加劇了流動性問題。基于疫情對全球的影響,我們已經將全年太陽能需求預測下調40%。”

該報告預測,隨著項目時間表的延長并移至2021年,2020年印度太陽能安裝量約為5 GW。該報告將對三種不同的預測方案進行詳細分析。

該報告確定了自2020年3月25日以來由于冠狀病毒大流行對整個印度實施的封鎖,以及由于2020年第一季度太陽能安裝量下降的原因而在中國封鎖造成的供應中斷。

印度太陽能供應鏈的中斷始于2020年2月在中國開始的停工。由于供應短缺,甚至在印度實行封鎖之前,建筑活動就受到了影響。

該報告指出,從中國發貨的零部件尚未完全恢復。物流問題阻止了貨物到達項目現場。同時,勞工問題也迫在眉睫,大多數公司沒有足夠的勞動力可以立即開始建設或生產。

根據該報告,到2020年第一季度末,太陽能累計安裝量達到36.8吉瓦。大型太陽能項目占32.2吉瓦(88%),而屋頂太陽能項目占4.6吉瓦(12%)。

大型太陽能項目開發管道的容量為36.9吉瓦,而2020年第一季度末招標和待招標的項目為38.8吉瓦。

Raj Prabhu 認為,“隨著市場準備開放,我們可以預期短缺會導致人工和零件成本的增加。接下來的幾個月至關重要,任何進一步的延長都可能意味著我們的預測將進一步降低。一旦供應鏈瓶頸緩解,我們將看到模塊供過于求的情況,價格將再次下降。”

由于COVID-19大流行,政策不確定性和監管障礙而導致的封鎖,已經放慢了屋頂安裝的步伐。工商業(C&I)部門合計占屋頂太陽能市場的96%。但是,由于企業和行業被迫停滯,這現在是屋頂市場上受影響最大的部分,市場希望政府能夠集中精力并鼓勵屋頂業務,同時確保及時發放補貼以恢復消費者的信心。

但是,需求開始回升,一些關鍵行業(如紡織和制藥)正在回升,這對該行業是一個積極的信號。

卡納塔克邦在累積大型太陽能裝置的州中名列前茅,約占該國總裝機容量的23%。拉賈斯坦邦以裝機容量的15%位居第二。安得拉邦(Andhra Pradesh),泰米爾納德邦(Tamil Nadu)和特蘭甘納邦(Telangana)在大型太陽能領域排名前五位。

Raj Prabhu說,“下一階段,當國家分階段開放時,對監測至關重要。如果重新開放后爆發加劇,則所有努力將付之東流。但是,如果一切按計劃進行,那么太陽能行業應該很快就可以運轉起來。”

根據該報告,盡管經歷了艱難的第一季度,但太陽能裝置仍占2020年第一季度新增電力總容量的65%之多,包括風能和水力在內的整個可再生能源占該季度總新增電力的95%,創歷史新高。

2019年第四季度,印度新增太陽能裝機1897兆瓦,2019年第一季度印度新增太陽能裝機1761兆瓦。

1-3月,大型太陽能項目占增量的82%,約為886兆瓦,屋頂太陽能占剩余的18%,約194兆瓦。

在經過連續兩年的負增長之后,國內太陽能產業將希望投注在2020年,然而,COVID-19爆發給印度乃至全球太陽能產業帶來了重創。

Mercom資本集團首席執行官Raj Prabhu表示,“國內為應對疫情采取的封鎖政策擾亂了供應鏈,降低了電力需求,導致貨幣波動,使零部件成本變得不可預測,并加劇了流動性問題。基于疫情對全球的影響,我們已經將全年太陽能需求預測下調40%。”

該報告預測,隨著項目時間表的延長并移至2021年,2020年印度太陽能安裝量約為5 GW。該報告將對三種不同的預測方案進行詳細分析。

該報告確定了自2020年3月25日以來由于冠狀病毒大流行對整個印度實施的封鎖,以及由于2020年第一季度太陽能安裝量下降的原因而在中國封鎖造成的供應中斷。

印度太陽能供應鏈的中斷始于2020年2月在中國開始的停工。由于供應短缺,甚至在印度實行封鎖之前,建筑活動就受到了影響。

該報告指出,從中國發貨的零部件尚未完全恢復。物流問題阻止了貨物到達項目現場。同時,勞工問題也迫在眉睫,大多數公司沒有足夠的勞動力可以立即開始建設或生產。

根據該報告,到2020年第一季度末,太陽能累計安裝量達到36.8吉瓦。大型太陽能項目占32.2吉瓦(88%),而屋頂太陽能項目占4.6吉瓦(12%)。

大型太陽能項目開發管道的容量為36.9吉瓦,而2020年第一季度末招標和待招標的項目為38.8吉瓦。

Raj Prabhu 認為,“隨著市場準備開放,我們可以預期短缺會導致人工和零件成本的增加。接下來的幾個月至關重要,任何進一步的延長都可能意味著我們的預測將進一步降低。一旦供應鏈瓶頸緩解,我們將看到模塊供過于求的情況,價格將再次下降。”

由于COVID-19大流行,政策不確定性和監管障礙而導致的封鎖,已經放慢了屋頂安裝的步伐。工商業(C&I)部門合計占屋頂太陽能市場的96%。但是,由于企業和行業被迫停滯,這現在是屋頂市場上受影響最大的部分,市場希望政府能夠集中精力并鼓勵屋頂業務,同時確保及時發放補貼以恢復消費者的信心。

但是,需求開始回升,一些關鍵行業(如紡織和制藥)正在回升,這對該行業是一個積極的信號。

卡納塔克邦在累積大型太陽能裝置的州中名列前茅,約占該國總裝機容量的23%。拉賈斯坦邦以裝機容量的15%位居第二。安得拉邦(Andhra Pradesh),泰米爾納德邦(Tamil Nadu)和特蘭甘納邦(Telangana)在大型太陽能領域排名前五位。

Raj Prabhu說,“下一階段,當國家分階段開放時,對監測至關重要。如果重新開放后爆發加劇,則所有努力將付之東流。但是,如果一切按計劃進行,那么太陽能行業應該很快就可以運轉起來。”

根據該報告,盡管經歷了艱難的第一季度,但太陽能裝置仍占2020年第一季度新增電力總容量的65%之多,包括風能和水力在內的整個可再生能源占該季度總新增電力的95%,創歷史新高。

0 條