微信客服

微信客服 微信公眾號(hào)

微信公眾號(hào)政策催化,風(fēng)電板塊迎來(lái)景氣大周期。近期國(guó)家能源正式下發(fā)《關(guān)于征求2020年風(fēng)電建設(shè)管理有關(guān)事項(xiàng)的通知(征求意見(jiàn)稿)的函》,政策內(nèi)容與2019 版“征求意見(jiàn)稿”基調(diào)基本一致。鼓勵(lì)發(fā)展風(fēng)電平價(jià)項(xiàng)目,同時(shí)再次強(qiáng)調(diào)對(duì)于存量帶補(bǔ)貼項(xiàng)目仍延續(xù)核準(zhǔn)2 年仍未開(kāi)工建設(shè)或不具備開(kāi)工條件的項(xiàng)目,核準(zhǔn)文件由項(xiàng)目核準(zhǔn)機(jī)關(guān)依法予以撤銷。政策對(duì)于2020 年陸上風(fēng)電,2020-2021 年海上風(fēng)電存量帶補(bǔ)貼項(xiàng)目具有較強(qiáng)的轉(zhuǎn)化催化意義。

棄風(fēng)率持續(xù)下行,“紅色”省份陸續(xù)解禁。2015 年第一輪風(fēng)電搶裝潮之后,國(guó)內(nèi)棄風(fēng)率出現(xiàn)了一輪明顯的上行,導(dǎo)致不少風(fēng)電不能正常上網(wǎng),出現(xiàn)了較嚴(yán)重的限電現(xiàn)象。在此背景下能源局出臺(tái)了“紅色預(yù)警機(jī)制”,政策出臺(tái)后內(nèi)蒙古、吉林、黑龍江、甘肅、寧夏、新疆6 個(gè)風(fēng)電開(kāi)發(fā)大省陸續(xù)被納入“紅色”省份,被限制風(fēng)電開(kāi)發(fā)。而近幾年隨著各地重視新能源消納以及特高壓的加速發(fā)展,不少省份已陸續(xù)從“紅色”名單移除,風(fēng)電開(kāi)發(fā)正逐步重入正軌。

存量帶補(bǔ)貼規(guī)模巨大,2020 進(jìn)入轉(zhuǎn)化高峰期。根據(jù)彭博新能源的統(tǒng)計(jì)數(shù)據(jù)顯示,截至2019 三季度末,國(guó)內(nèi)陸上風(fēng)電帶補(bǔ)貼量67GW,絕大多數(shù)需要在2020年底前并網(wǎng),年化裝機(jī)53.6GW/年。海上風(fēng)電帶補(bǔ)貼量39.8GW,絕大多數(shù)需要在2021 年并網(wǎng),年化裝機(jī)17.69GW/年。2020 年存量帶補(bǔ)貼項(xiàng)目將面臨著第一輪去補(bǔ)貼期,因此陸上風(fēng)電以及部分海上風(fēng)電將迎來(lái)轉(zhuǎn)化高峰期。而2015-2018 年國(guó)內(nèi)累計(jì)陸上風(fēng)電吊裝量97.7GW,平均每年裝機(jī)24.43GW;2015-2018 年國(guó)內(nèi)累計(jì)海上風(fēng)電吊裝量4.8GW,平均每年裝機(jī)1.2GW。風(fēng)電裝機(jī)即將迎來(lái)加速期。

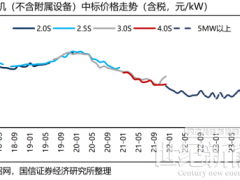

裝機(jī)指標(biāo)先行,量?jī)r(jià)齊升正當(dāng)時(shí)。招標(biāo)量以及招標(biāo)價(jià)格是反映業(yè)主裝機(jī)意愿的核心指標(biāo)。2019 年以來(lái)行業(yè)招標(biāo)量持續(xù)放大,根據(jù)金風(fēng)科技的統(tǒng)計(jì)數(shù)據(jù)顯示,2019 年1-3 季度國(guó)內(nèi)累計(jì)新增招標(biāo)量達(dá)49.9GW,同比大增47.20%;而其中僅第三季度招標(biāo)量就達(dá)到17.6GW,同比增速144.44%。而招標(biāo)價(jià)格也呈現(xiàn)持續(xù)高增長(zhǎng),2MW 機(jī)型從2018 年8 月最低位置3196 元/kW 上漲至2019 年7 月的3536 元/kW,漲幅+10.64%。2.5MW 機(jī)型從2018 年8 月最低位置3330 元/kW上漲至2019 年9 月的3898 元/kW,漲幅+17.06%。3MW 機(jī)型從2019 年7 月的3603 元/kW 上漲至2019 年9 月的3900 元/kW,漲幅+8.24%。風(fēng)機(jī)招標(biāo)價(jià)格正呈現(xiàn)量?jī)r(jià)齊升趨勢(shì),行業(yè)加速回暖。

棄風(fēng)率持續(xù)下行,“紅色”省份陸續(xù)解禁。2015 年第一輪風(fēng)電搶裝潮之后,國(guó)內(nèi)棄風(fēng)率出現(xiàn)了一輪明顯的上行,導(dǎo)致不少風(fēng)電不能正常上網(wǎng),出現(xiàn)了較嚴(yán)重的限電現(xiàn)象。在此背景下能源局出臺(tái)了“紅色預(yù)警機(jī)制”,政策出臺(tái)后內(nèi)蒙古、吉林、黑龍江、甘肅、寧夏、新疆6 個(gè)風(fēng)電開(kāi)發(fā)大省陸續(xù)被納入“紅色”省份,被限制風(fēng)電開(kāi)發(fā)。而近幾年隨著各地重視新能源消納以及特高壓的加速發(fā)展,不少省份已陸續(xù)從“紅色”名單移除,風(fēng)電開(kāi)發(fā)正逐步重入正軌。

存量帶補(bǔ)貼規(guī)模巨大,2020 進(jìn)入轉(zhuǎn)化高峰期。根據(jù)彭博新能源的統(tǒng)計(jì)數(shù)據(jù)顯示,截至2019 三季度末,國(guó)內(nèi)陸上風(fēng)電帶補(bǔ)貼量67GW,絕大多數(shù)需要在2020年底前并網(wǎng),年化裝機(jī)53.6GW/年。海上風(fēng)電帶補(bǔ)貼量39.8GW,絕大多數(shù)需要在2021 年并網(wǎng),年化裝機(jī)17.69GW/年。2020 年存量帶補(bǔ)貼項(xiàng)目將面臨著第一輪去補(bǔ)貼期,因此陸上風(fēng)電以及部分海上風(fēng)電將迎來(lái)轉(zhuǎn)化高峰期。而2015-2018 年國(guó)內(nèi)累計(jì)陸上風(fēng)電吊裝量97.7GW,平均每年裝機(jī)24.43GW;2015-2018 年國(guó)內(nèi)累計(jì)海上風(fēng)電吊裝量4.8GW,平均每年裝機(jī)1.2GW。風(fēng)電裝機(jī)即將迎來(lái)加速期。

裝機(jī)指標(biāo)先行,量?jī)r(jià)齊升正當(dāng)時(shí)。招標(biāo)量以及招標(biāo)價(jià)格是反映業(yè)主裝機(jī)意愿的核心指標(biāo)。2019 年以來(lái)行業(yè)招標(biāo)量持續(xù)放大,根據(jù)金風(fēng)科技的統(tǒng)計(jì)數(shù)據(jù)顯示,2019 年1-3 季度國(guó)內(nèi)累計(jì)新增招標(biāo)量達(dá)49.9GW,同比大增47.20%;而其中僅第三季度招標(biāo)量就達(dá)到17.6GW,同比增速144.44%。而招標(biāo)價(jià)格也呈現(xiàn)持續(xù)高增長(zhǎng),2MW 機(jī)型從2018 年8 月最低位置3196 元/kW 上漲至2019 年7 月的3536 元/kW,漲幅+10.64%。2.5MW 機(jī)型從2018 年8 月最低位置3330 元/kW上漲至2019 年9 月的3898 元/kW,漲幅+17.06%。3MW 機(jī)型從2019 年7 月的3603 元/kW 上漲至2019 年9 月的3900 元/kW,漲幅+8.24%。風(fēng)機(jī)招標(biāo)價(jià)格正呈現(xiàn)量?jī)r(jià)齊升趨勢(shì),行業(yè)加速回暖。

0 條