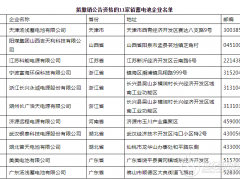

微信客服

微信客服 微信公眾號

微信公眾號據(jù)科士達年報顯示,2018年,公司營業(yè)收入和凈利潤雙雙下滑。以UPS業(yè)務起家的科士達,內(nèi)生式的增長已近乎觸及天花板。

對于公司未來的走向,記者向科士達發(fā)送采訪提綱,但截至發(fā)稿日并未收到回復。

科士達年報顯示,2018年,公司全年實現(xiàn)營業(yè)收入27.15億元,同比下滑0.55%。其中,光伏及儲能業(yè)務收入為9.07億元,同比下降0.98%,該業(yè)務收入占總收入的33.41%;而充電樁業(yè)務實現(xiàn)營業(yè)收入僅為5546萬元,下滑幅度高達62.46%。科士達表示,公司業(yè)績下降的主要原因是光伏新能源業(yè)務受光伏政策及市場競爭加劇影響毛利下降,以及公司因訴訟事項計提資產(chǎn)減值損失增加所致。

據(jù)記者不完全統(tǒng)計,科士達從2012年到2017年,光伏項目共收到政府補貼達2210萬元,平均每年能收到442萬元的補助資金。那么在政府大力支持之下,科士達的光伏業(yè)務究竟做得如何?

科士達2018年年報顯示,深圳科士達新能源有限公司(以下簡稱“科士達新能源”)作為科士達的重要全資子公司,主要經(jīng)營光伏業(yè)務。其2018年營業(yè)收入、營業(yè)利潤和凈利潤分別為3.37億元、2287萬元和2125萬元,分別較2017年同期增長74.92%、4395.93%和2281.53%,但其凈利潤率僅有6.3%。記者注意到,該公司2017年的凈利潤率更是僅有0.46%。還需指出的是,科士達新能源作為高新技術企業(yè),從設立之初就一直享有稅收優(yōu)惠政策。

一位不愿透露姓名的業(yè)內(nèi)人士告訴記者:“科士達子公司的盈利能力在業(yè)內(nèi)處于中等偏低水平。”該人士表示:“光伏新政有利于推動平價上網(wǎng)的進程,讓行業(yè)更加規(guī)范有序地發(fā)展。但由于光伏項目的備案還得不到更大的簡化,光伏項目的附加價值(隔熱、防水等)還得不到政府的正面支持,目前,很多企業(yè)由于擴展過快導致運營成本過高,造成很多企業(yè)壓縮人員,處于保命狀態(tài)。如果沒有得到更多的政策支持(比如城市更新光伏標配等),2019年下半年,將有很多企業(yè)會面臨倒閉的風險。”

在科士達的光伏業(yè)績下降的同時,公司最為倚賴的數(shù)據(jù)中心產(chǎn)品業(yè)務增速也出現(xiàn)大幅放緩。2018年,科士達數(shù)據(jù)中心產(chǎn)品收入占總收入比重為62.77%,收入比2017年增長3.62%。而在2017年,上述業(yè)務的增長率仍達到28.76%。UPS業(yè)務似乎見頂了。值得注意的是,2015年到2018年,公司4年中研發(fā)費用高達4.33億元,但其資本化金額為0。

面對傳統(tǒng)業(yè)務表現(xiàn)低迷,科士達擬同寧德時代設立合資公司開辟新的業(yè)務。合資公司以開發(fā)、生產(chǎn)及銷售儲能系統(tǒng)PCS、特殊儲能PACK、充電樁及“光儲充”一體化相關產(chǎn)品,科士達擬出資9800萬元、持股49%;寧德時代擬出資1.02億元、持股51%。

雖然上述消息公布后,市場并未給予太多關注。不過,充電樁業(yè)務尚有政策紅利加持。2019年新能源汽車補貼政策退坡后,補貼將由車輛轉向充電樁。科士達2018年年報顯示,新能源充電設備僅占營收比重的2.04%,同光伏業(yè)務33.4%的營收比重相比,科士達的充電樁業(yè)務才剛啟航。公司稱,電動汽車充電系統(tǒng)解決方案已入圍特斯拉體系充電樁設備中國直接供應商、蘇寧置業(yè)充電樁采購框架招標項目等。

對于公司未來的走向,記者向科士達發(fā)送采訪提綱,但截至發(fā)稿日并未收到回復。

科士達年報顯示,2018年,公司全年實現(xiàn)營業(yè)收入27.15億元,同比下滑0.55%。其中,光伏及儲能業(yè)務收入為9.07億元,同比下降0.98%,該業(yè)務收入占總收入的33.41%;而充電樁業(yè)務實現(xiàn)營業(yè)收入僅為5546萬元,下滑幅度高達62.46%。科士達表示,公司業(yè)績下降的主要原因是光伏新能源業(yè)務受光伏政策及市場競爭加劇影響毛利下降,以及公司因訴訟事項計提資產(chǎn)減值損失增加所致。

據(jù)記者不完全統(tǒng)計,科士達從2012年到2017年,光伏項目共收到政府補貼達2210萬元,平均每年能收到442萬元的補助資金。那么在政府大力支持之下,科士達的光伏業(yè)務究竟做得如何?

科士達2018年年報顯示,深圳科士達新能源有限公司(以下簡稱“科士達新能源”)作為科士達的重要全資子公司,主要經(jīng)營光伏業(yè)務。其2018年營業(yè)收入、營業(yè)利潤和凈利潤分別為3.37億元、2287萬元和2125萬元,分別較2017年同期增長74.92%、4395.93%和2281.53%,但其凈利潤率僅有6.3%。記者注意到,該公司2017年的凈利潤率更是僅有0.46%。還需指出的是,科士達新能源作為高新技術企業(yè),從設立之初就一直享有稅收優(yōu)惠政策。

一位不愿透露姓名的業(yè)內(nèi)人士告訴記者:“科士達子公司的盈利能力在業(yè)內(nèi)處于中等偏低水平。”該人士表示:“光伏新政有利于推動平價上網(wǎng)的進程,讓行業(yè)更加規(guī)范有序地發(fā)展。但由于光伏項目的備案還得不到更大的簡化,光伏項目的附加價值(隔熱、防水等)還得不到政府的正面支持,目前,很多企業(yè)由于擴展過快導致運營成本過高,造成很多企業(yè)壓縮人員,處于保命狀態(tài)。如果沒有得到更多的政策支持(比如城市更新光伏標配等),2019年下半年,將有很多企業(yè)會面臨倒閉的風險。”

在科士達的光伏業(yè)績下降的同時,公司最為倚賴的數(shù)據(jù)中心產(chǎn)品業(yè)務增速也出現(xiàn)大幅放緩。2018年,科士達數(shù)據(jù)中心產(chǎn)品收入占總收入比重為62.77%,收入比2017年增長3.62%。而在2017年,上述業(yè)務的增長率仍達到28.76%。UPS業(yè)務似乎見頂了。值得注意的是,2015年到2018年,公司4年中研發(fā)費用高達4.33億元,但其資本化金額為0。

面對傳統(tǒng)業(yè)務表現(xiàn)低迷,科士達擬同寧德時代設立合資公司開辟新的業(yè)務。合資公司以開發(fā)、生產(chǎn)及銷售儲能系統(tǒng)PCS、特殊儲能PACK、充電樁及“光儲充”一體化相關產(chǎn)品,科士達擬出資9800萬元、持股49%;寧德時代擬出資1.02億元、持股51%。

雖然上述消息公布后,市場并未給予太多關注。不過,充電樁業(yè)務尚有政策紅利加持。2019年新能源汽車補貼政策退坡后,補貼將由車輛轉向充電樁。科士達2018年年報顯示,新能源充電設備僅占營收比重的2.04%,同光伏業(yè)務33.4%的營收比重相比,科士達的充電樁業(yè)務才剛啟航。公司稱,電動汽車充電系統(tǒng)解決方案已入圍特斯拉體系充電樁設備中國直接供應商、蘇寧置業(yè)充電樁采購框架招標項目等。

0 條