微信客服

微信客服 微信公眾號

微信公眾號1、2021年戶用光伏市場的整體情況

2021年,戶用光伏成為新增裝機中至關重要的項目類型,在全年新增裝機占比達到歷史新高的39%,已經成為我國如期實現碳達峰、碳中和目標和落實鄉村振興戰略的重要力量。根據國家能源局公布的數據,2021年戶用光伏項目納入規模管理指標中的新增裝機規模為21.59GW。通過中國光伏行業協會的調研數據測算,截至2021年底,戶用光伏項目累計裝機規模突破40GW,達到41.81GW;2021年全國戶用光伏項目新增戶數約為87.3萬戶,累計安裝戶數超過240萬戶,達到243.4萬戶。新增裝機規模與安裝戶數同比幾乎翻倍增長。

2、戶用光伏市場爆發集中在下半年

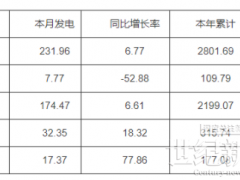

2021年全國戶用光伏市場基本呈現每月增長的趨勢,并且下半年快速增長。1-3月,由于2021年光伏發電政策尚未下發,同時趕上農歷春節,戶用光伏市場處于傳統的冷淡期,每月新增規模在1GW以下;4月份開始,能源局、國家發展改革委先后發出有關光伏發電項目規模管理和度電補貼價格的政策征求意見稿,全國各地戶用光伏市場在利好政策的帶動下開始快速恢復,每月新增規模超過1GW;下半年,全國戶用光伏市場繼續保持迅猛發展勢頭,單月新增裝機規模陸續突破2GW,尤其是12月份,單月新增裝機規模達到5.09GW,創歷史新高。值得一提的是,截至11月底,全國戶用光伏新增裝機達到16.5GW,根據“一個月緩沖期”的要求,2021年享受補貼的戶用光伏項目并網截止時間為12月31日,即2021年安裝并網的戶用光伏項目全可享受補貼,在戶用光伏單獨管理后,并網截止時間首次持續到年底。2021年全國戶用光伏每月納入補貼規模的安裝量如下圖所示。

從下圖可以看出,2021年上半年戶用光伏裝機規模為5.91GW,占全年規模總量的27%,而下半年裝機規模達到15.68GW,占全年規模總量的73%。

3、市場集中度依然較高

2021年的戶用市場仍然集中在山東、河北、河南等省。根據國家能源局公布的數據,2021年山東、河北、河南的戶用光伏新增裝機排名全國前三,合計占全國戶用光伏新增裝機的76%,與2020年持平。其中山東、河北的平均單戶規模略高于全國平均水平。目前山東、河北、河南等省是戶用光伏發展最好、裝機規模最大的幾個省份,這一方面得益于其省內的平均光照條件較好、人均GDP水平較高、脫硫燃煤標桿電價較高、光伏企業銷售渠道完善等多方面優勢基礎,更重要的是得益于經過近幾年的發展,戶用光伏已在這幾個省份擁有較高民眾基礎,居民對光伏發電接受度較高。

除了上述三省之外,安徽、山西、江西、福建、江蘇、廣東、遼寧等省在2021年戶用光伏新增裝機規模排名前十,前十省份新增裝機規模占比達到95%。由此可見,當補貼資金有限的情況下,綜合條件有優勢(資源好、電價高、經濟發達)的地區戶用光伏市場潛力巨大,可以實現更大規模的新增裝機,從而提高補貼資金的利用效率。

如上所述,戶用光伏對居民而言并不是必需品,居民安裝戶用光伏或是將其當做收益穩定的理財產品進行投資,或是出于投資清潔能源、使用清潔能源的環保理念。因此,戶用光伏市場發展情況跟所在地區的項目收益水平、經濟發展水平直接相關。未來幾年內,經濟發達、光照資源好的省份,仍將是戶用光伏的主要市場。

4、央國企開始進入戶用光伏市場

2021年6月,國家能源局下發《關于組織申報整縣(市、區)屋頂分布式光伏開發試點方案的通知》,之后共有676個縣(市、區)成為試點地區。在整縣分布式開發模式下,央、國企開始大規模進入戶用光伏市場,紛紛與縣級單位簽署相關協議,通過某個地區打包招標或委托開發、再收購等模式,央、國企利用資金成本優勢、民營企業發揮戶用光伏渠道優勢,共同合作開發戶用光伏市場。據相關報道,以國家電投為例,下屬分公司與正泰安能成立合資公司投資戶用光伏項目,在項目并網后進行收購。2021年,國家電投下屬分公司已經收購正泰安能超過900MW的戶用光伏項目;此外,國家電投下屬分公司與中來民生成立合資公司,并委托中來民生5年開發7.2GW戶用光伏項目。

0 條