微信客服

微信客服 微信公眾號

微信公眾號近日,彭博新能源財經發布《Wind Turbine Price Index 2H2023: Elevated Levels Linger》研究報告顯示,受到材料價格上漲、通脹和供應鏈中斷影響,全球風電機組價格相比新冠疫情前提高了30%。2023年下半年簽署的風機供貨+安裝協議價格達到99萬美元/MW(約合7064元人民幣/千瓦),比上半年高出3%。

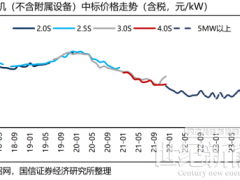

據了解,目前我國陸上大基地風電EPC價格為1700元/千瓦(不含機組設備),進入2023年以來,我國陸上風電機組價格穩中有降,陸上風電機組平均價格已由1800元/千瓦,降至目前的1400元/千瓦,加上EPC價格,合計從年初的3500元/千瓦降至目前的3100元/千瓦,降幅達到11.4%。這樣的機組供貨+安裝價格,相比國際的7064元/千瓦低出一倍有余。

事實上,如果僅算主機價格,國內外的差距將進一步擴大到兩倍有余。

一邊是全球機組價格持續上升,并且利潤率穩步提高;另一邊是中國機組價格穩步下降,利潤率基本為零。中國風電市場就像一臺絞肉機,不僅早已沒有了外資整機商的身影,就連中國品牌的整機企業,也因匆匆推出新機型獲取訂單,而開始面臨被淘汰的風險。

據風電世界渠道消息顯示,今年我國已有兩家整機商出現機組批量質量問題。一個是排名前三的整機商,因裝機量較大的海上機組某關鍵部件全部存在缺陷,不得不大量更換;另一個是某進步較快的整機商,在一個項目中采用一批關鍵零部件大量出現斷裂問題。據不完全統計,2023年我國風電機組倒塔數量已超百起。

那么,中國整機商是不是應該趕緊向國際市場挺進呢?答案似乎并不輕松。

據彭博新能源財經上述研究報告顯示,指數樣本內中國向海外銷售的風機價格比歐洲和美國同行的價格低20%。簡單對比價格可能會魯莽地得多一個結論,那就是20%的差價相比國內外機組投標價格差價,簡直就是九牛一毛,還是去開拓國外市場合適。

但上述結論忽略了一個重要因素,那就是老外憑什么把訂單給你,是你符合當地法律與制度,還是深耕多年,再是有沒有帶著投資過去,要么為當地養了一大批高收入員工?每個國家的情況完全不同,所以這導致中國整機商大多都是與中電建等合作,通過一帶一路進入國際市場,很少有能夠直接得到國際業主,尤其是歐美業主訂單的情況。

更尷尬的是,近幾天除匈牙利外的其他26個歐盟國家集體簽署“歐洲風電憲章”(European Wind Charter),提出歐洲未來風電加快部署的計劃,并希望能“保護”歐洲風電行業免受來自歐洲外制造商的“不公平貿易行為”的影響。其直接影響是,將有可能改變歐盟業主低價中標規則,無疑可能會阻礙中國制造商贏得歐盟投標。

那么,面對國際市場豐厚的回報,以及中國市場幾乎被清零的利潤水平,中國整機企業該如何是好?中國風電產業是不是應該反思,其發展機制是不是已經出現了巨大的問題。難道非得某一天重蹈覆轍,一家頭部企業徹底倒下,才能使市場冷靜下來嗎?

0 條