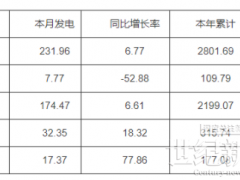

微信客服

微信客服 微信公眾號

微信公眾號2012年八月,中國進(jìn)口硅料省市共達(dá)到16個,八月集中度較高,其中總進(jìn)口量排名前五的總量占比達(dá)到86.6%。八月份上海市進(jìn)口量上升至第一位,總量達(dá)到2236噸,比重為29.0%,環(huán)比七月增長了217.2%,同比增幅更是高達(dá)486.2%;而下滑至第二位的江蘇省進(jìn)口總量下降至1903噸,比重為24.7%,環(huán)比七月降幅為9.4%,同比降幅為25.9%。排名第三的河北省進(jìn)口總量為1131噸,占比14.7%,環(huán)比七月增長了24.5%,同比增幅為29.7%。位列第四、五位的分別是陜西和江西省,進(jìn)口總量分別為715和686噸。八月各省市當(dāng)中上海和江西進(jìn)口總量上升較為顯著,而安徽、浙江和天津的總量環(huán)比七月下跌嚴(yán)重。

如中國重點(diǎn)品牌多晶硅料進(jìn)口量及價格統(tǒng)計(jì)表(表1)中數(shù)據(jù)顯示,2012年八月,中國進(jìn)口多晶硅料總量小幅增長,雖然企業(yè)數(shù)量不如七月多,但是各品牌進(jìn)口量依然較少,進(jìn)口量排名前十位企業(yè)總量占比僅為46.4%,硅料進(jìn)口分散在各個企業(yè)當(dāng)中。八月,英利硅料進(jìn)口總量上升至522噸,比重僅為6.8%,排名第一位;而尚德電力進(jìn)口量降至318噸,占比4.1%,排名第六位;昱輝陽光八月進(jìn)口總量突然大幅下滑,僅為15噸,占比0.2%,排在第二十九位;賽維LDK進(jìn)口量為50噸,占比提高至0.6%,排在所有企業(yè)當(dāng)中第二十二位。此外,松宮半導(dǎo)體、隆基硅材料和天合光能的八月份進(jìn)口量均較大。2012年八月份國內(nèi)各企業(yè)進(jìn)口硅料情況詳見表1。

表1 中國重點(diǎn)品牌多晶硅料進(jìn)口量及價格統(tǒng)計(jì),2012.08

英利

根據(jù)英利進(jìn)口多晶硅料月度走勢對比圖(圖1),2012年八月份,英利從國外進(jìn)口的多晶硅料總量增長至522噸,在國內(nèi)各品牌企業(yè)當(dāng)中排名重登第一位,硅料進(jìn)口總量較七月環(huán)比增長了18.1%,但與2011年07月比較依然降低了38.8%。八月英利硅料進(jìn)口均價為24.79美元/公斤,環(huán)比降幅僅為1.4%,同比降幅達(dá)56.9%。在均價變化不大的情況下,八月英利的進(jìn)口金額略有增長,八月總額為1294萬美元,環(huán)比提高16.5%,同比下降73.6%。2012年八月、七月和去年八月英利進(jìn)口硅料的具體數(shù)據(jù)詳見圖1。

如中國重點(diǎn)品牌多晶硅料進(jìn)口量及價格統(tǒng)計(jì)表(表1)中數(shù)據(jù)顯示,2012年八月,中國進(jìn)口多晶硅料總量小幅增長,雖然企業(yè)數(shù)量不如七月多,但是各品牌進(jìn)口量依然較少,進(jìn)口量排名前十位企業(yè)總量占比僅為46.4%,硅料進(jìn)口分散在各個企業(yè)當(dāng)中。八月,英利硅料進(jìn)口總量上升至522噸,比重僅為6.8%,排名第一位;而尚德電力進(jìn)口量降至318噸,占比4.1%,排名第六位;昱輝陽光八月進(jìn)口總量突然大幅下滑,僅為15噸,占比0.2%,排在第二十九位;賽維LDK進(jìn)口量為50噸,占比提高至0.6%,排在所有企業(yè)當(dāng)中第二十二位。此外,松宮半導(dǎo)體、隆基硅材料和天合光能的八月份進(jìn)口量均較大。2012年八月份國內(nèi)各企業(yè)進(jìn)口硅料情況詳見表1。

表1 中國重點(diǎn)品牌多晶硅料進(jìn)口量及價格統(tǒng)計(jì),2012.08

英利

根據(jù)英利進(jìn)口多晶硅料月度走勢對比圖(圖1),2012年八月份,英利從國外進(jìn)口的多晶硅料總量增長至522噸,在國內(nèi)各品牌企業(yè)當(dāng)中排名重登第一位,硅料進(jìn)口總量較七月環(huán)比增長了18.1%,但與2011年07月比較依然降低了38.8%。八月英利硅料進(jìn)口均價為24.79美元/公斤,環(huán)比降幅僅為1.4%,同比降幅達(dá)56.9%。在均價變化不大的情況下,八月英利的進(jìn)口金額略有增長,八月總額為1294萬美元,環(huán)比提高16.5%,同比下降73.6%。2012年八月、七月和去年八月英利進(jìn)口硅料的具體數(shù)據(jù)詳見圖1。

0 條